0 引言

长达3年之久的全球新冠疫情于2023年宣告结束,但百年未有之大变局仍在深度演进,世界安全环境面临更复杂的挑战:乌克兰危机延宕升级、巴以冲突再度爆发、地区安全热点问题此起彼伏,全球油气格局深刻调整[1-2]。对冲突外溢及经济增长前景不确定性的担忧,以及美国等非OPEC(石油输出国组织)产油国石油产量大幅提升等因素,使2023年国际油价总体呈现“上半年区间震荡、下半年冲高回落”的走势[3]。由全球能源危机引发的可负担性和安全担忧也使得各国政府和能源企业更加注重发展低碳能源技术[4]。在此背景下,国际石油公司经营战略呈现新趋势:企业更加注重自身竞争力,主动调整战略布局,国际油气并购再度掀起高潮,油气上游投资稳步增长,业务归核化更加明显,能源绿色转型与能源安全性统筹考虑。当前世界面临更多不稳定、不确定因素,地缘政治紧张局势及其外溢影响不断增强,中国石油公司更应把能源安全战略摆在首位,保障能源供应的同时打造综合能源体系。一方面,虽然全球能源转型相关投资强劲增长,但国际大石油公司仍在重新强化上游业务,并提高了油气投资和产量目标,油气资产并购活跃[5],未来一段时期陆上常规油气仍将占据主体地位,非常规油气资源经济效益显著,已对常规油气资源形成了重要补充,海域油气高产低碳开发潜力巨大[6]。另一方面,除油气资源外,油气伴生资源利用愈发受到重视。随着环保意识的提升和科技进步的推动,电动汽车和电池的需求呈现强劲增长态势,在全球范围内推动锂矿需求量显著提升,国际大型石油公司相继进军锂金属产业链;氢能储量大、零污染、热值高,在能源转型中将发挥重要作用,国际大石油公司高度关注氢能业务,纷纷研究制定产业战略规划;氦气在医疗、工业等领域有广泛应用,是一种堪比黄金的稀有气体,中国对外依存度一度高达95%,被“卡脖子”风险巨大[7]。中国石油企业如何利用技术优势、资源优势及现有油气生产设施加快伴生资源的开发利用需要全面规划布局。

本文立足于全球油气行业的最新发展动态与趋势,深入剖析2023年全球油气开发现状与特征,全面研判全球油气开发形势,重点关注战略性新兴资源与油气协同开发。从聚焦油气主营业务、新兴领域接续发展、致密/页岩油气革命和综合能源协同保供等多角度提出建议,以期为国家能源战略制定及石油公司高质量国际油气合作提供借鉴[8]。

1 全球油气开发现状与特征

2023年,世界进入后疫情时代。世界经济表现虽已超出众多国际机构预测,但经济复苏乏力仍困扰着大多数国家,全球能源消费维持低速增长。地缘冲突引发的能源供应端扰动频发,国际油价大幅波动,天然气市场延续脆弱平衡[9]。在安全保供等因素刺激下,油气勘探开发投资活动延续2022年态势,继续保持增长,新项目发现与投产等因素令油气产/储量继续双增。陆上常规油气新增储量仍是最大增量,非常规油气开发带动油气增产,海域油气增储上产势头迅猛。

1.1 油气上游生产版图不断扩大,在产油气田数显著增长

截至2023年底,根据Wood Mackenzie数据统计,全球油气田数量16 961个,其中油田9 774个,气田7 187个;在产油气田6 329个,其中油田4 204个,气田2 125个;不在产油气田10 632个,其中油田5 570个,气田5 062个(见表1 )。全球油气田主要分布于中亚-俄罗斯、中东、非洲、美洲、亚太和欧洲6个地区共139个资源国[10]。相较于2022年,2023年油气生产资源国增加6个,在产油气田同比增加643个,上游生产版图继续扩大。

表1 2023年全球油气田数量统计表[10] |

| 地区 | 在产油气田数量/个 | 不在产油气田数量/个 | 全球油气田数量/个 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 油田 | 气田 | 油气田 | 油田 | 气田 | 油气田 | 油田 | 气田 | 油气田 | |

| 非洲地区 | 444 | 80 | 524 | 931 | 482 | 1 413 | 1 375 | 562 | 1 937 |

| 亚太地区 | 358 | 408 | 766 | 972 | 1 446 | 2 418 | 1 330 | 1 854 | 3 184 |

| 欧洲地区 | 425 | 343 | 768 | 997 | 1 030 | 2 027 | 1 422 | 1 373 | 2 795 |

| 中亚-俄罗斯地区 | 704 | 189 | 893 | 1 281 | 580 | 1 861 | 1 985 | 769 | 2 754 |

| 美洲地区 | 2 071 | 1 060 | 3 131 | 1 028 | 1 354 | 2 382 | 3 099 | 2 414 | 5 513 |

| 中东地区 | 202 | 45 | 247 | 361 | 170 | 531 | 563 | 215 | 778 |

| 合计 | 4 204 | 2 125 | 6 329 | 5 570 | 5 062 | 10 632 | 9 774 | 7 187 | 16 961 |

油气田不在产的类型共分为6类:①已获得开发许可,合计138个,以欧洲地区居多,占23.19%,其中亚太地区和中亚-俄罗斯地区气田开发许可授权数高于油田;②待获得开发许可,合计128个,以亚太地区居多,占22.66%,美洲地区待获得开发许可的油田数最多,占92.59%,亚太地区待获得开发许可的气田数最多,占79.31%;③开发经济性脆弱,合计227个,以欧洲和中东地区居多,合计占60.35%;④开发低经济性,合计7 471个,其中亚太地区居多,占26.45%;⑤已停产,合计1 976个,以美洲和欧洲地区居多,合计占64.02%;⑥已废弃,合计692个,以美洲地区居多,占65.90%[10]。

1.2 油气可采储量同比提升,新项目发现和储量复算贡献突出

截至2023年底,以油当量计,全球经济剩余可采储量2 149.88×108 t,技术剩余可采储量4 483.82×108 t[10]。其中原油经济剩余可采储量1 240.08×108 t,技术剩余可采储量2 413.46×108 t;天然气经济剩余可采储量107.72×1012 m3,技术剩余可采储量245.13×1012 m3 [10]。油气技术剩余可采储量呈现“两大一中三小”地区分布特征:“两大”地区指中东和美洲地区,两者技术剩余可采储量全球占比均大于25%;“一中”地区指中亚-俄罗斯地区,技术剩余可采储量全球占比为17.99%;“三小”地区指非洲、亚太及欧洲地区,三者技术剩余可采储量全球占比均小于10%(见表2 )。

表2 2023年全球6大地区油气剩余可采储量分布表[10] |

| 地区 | 原油/108 t | 天然气/1012 m3 | 油气(油当量)/108 t | |||

|---|---|---|---|---|---|---|

| 经济剩余可采储量 | 技术剩余可采储量 | 经济剩余可采储量 | 技术剩余可采储量 | 经济剩余可采储量 | 技术剩余可采储量 | |

| 中东地区 | 559.20 | 992.26 | 27.82 | 93.96 | 794.17 | 1 785.84 |

| 美洲地区 | 395.59 | 917.86 | 32.39 | 42.07 | 669.15 | 1 273.18 |

| 中亚-俄罗斯地区 | 177.81 | 293.97 | 26.85 | 60.69 | 404.58 | 806.55 |

| 非洲地区 | 57.49 | 121.44 | 6.02 | 20.37 | 108.34 | 293.48 |

| 亚太地区 | 31.97 | 53.81 | 11.96 | 22.32 | 132.98 | 242.32 |

| 欧洲地区 | 18.02 | 34.12 | 2.68 | 5.73 | 40.66 | 82.52 |

| 合计 | 1 240.08 | 2 413.46 | 107.72 | 245.14 | 2 149.88 | 4 483.89 |

与2022年相比,2023年全球油气技术剩余可采储量同比增加141.37×108 t油当量,增幅3.26%,主要来源于新项目发现和储量复算(见表3 、表4 )。新发现项目新增储量主要分布在美国(12.89×108 t油当量),从类型上集中在陆上常规、超深水常规、油砂和页岩气等类型;储量复算新增储量主要分布在沙特阿拉伯、伊朗和美国,从类型上集中在致密/页岩油气(48.55× 108 t油当量)和陆上常规(23.23×108 t油当量)类型。

表3 2023年主要新项目发现信息表[10] |

| 项目 | 国家 | 类型 | 作业者 | 2023年储量(油当量)/108 t |

|---|---|---|---|---|

| 沙希尼气田 | 伊朗 | 陆上常规 | 伊朗国家石油公司 | 4.06 |

| 圣胡安气田 | 美国 | 陆上常规 | 3.66 | |

| 卡米尼奥20/11区块 | 安哥拉 | 超深水常规 | 道达尔能源公司 | 3.52 |

| 千禧油田项目 | 加拿大 | 油砂 | 森科尔能源公司 | 2.81 |

| 科迪亚克油田 | 美国 | 陆上常规 | 潘塞恩资源公司 | 2.37 |

| 马塞勒斯气田 | 美国 | 页岩气 | 公平能源公司 | 1.88 |

| 萨利纳气田 | 美国 | 陆上常规 | 1.07 | |

| 伊利诺斯油田 | 美国 | 陆上常规 | 1.01 |

表4 2023年主要储量复算项目信息表[10] |

| 项目 | 国家 | 类型 | 作业者 | 2022年底储量 (油当量)/108 t | 2023年底储量 (油当量)/108 t | 储量变化值 (油当量)/108 t |

|---|---|---|---|---|---|---|

| 贾夫拉气田 | 沙特阿拉伯 | 致密气 | 沙特阿美公司 | 49.34 | 61.74 | 12.40 |

| 埃里杜油田 | 伊拉克 | 陆上常规 | 卢克石油公司 | 4.40 | 13.68 | 9.28 |

| 南帕斯气田 | 伊朗 | 陆上常规 | 伊朗帕斯油气公司 | 91.17 | 98.21 | 7.04 |

| 南扎格罗斯油田 | 伊朗 | 陆上常规 | 伊朗中部油田公司 | 3.92 | 10.73 | 6.81 |

| 威利斯顿致密油项目 | 美国 | 致密油 | 4.15 | 10.94 | 6.79 | |

| 阿布扎比陆上油田 | 阿联酋 | 陆上常规 | 阿布扎比国家石油公司 | 40.35 | 44.22 | 3.87 |

| 特兰加气田 | 塞内加尔 | 海域常规 | 科斯莫斯能源公司 | 1.19 | 5.05 | 3.86 |

| 博恩斯核心致密油项目 | 美国 | 致密油 | 依欧格资源公司 | 1.10 | 4.51 | 3.41 |

| 沃尔夫坎普核心致密油项目 | 美国 | 致密油 | 依欧格资源公司 | 0.58 | 3.90 | 3.32 |

| SARB与乌姆卢卢油田 | 阿联酋 | 陆上常规 | 阿布扎比国家石油公司 | 0.15 | 3.42 | 3.27 |

| 大绿河盆地 | 美国 | 陆上常规 | 1.66 | 4.45 | 2.79 | |

| 墨西哥湾沿岸盆地 | 美国 | 致密油 | 12.25 | 14.95 | 2.70 | |

| 阿克拉-德克萨斯盆地 | 美国 | 页岩气 | 13.02 | 15.70 | 2.68 | |

| 沃尔夫坎普北区致密油项目 | 美国 | 致密油 | 依欧格资源公司 | 1.01 | 3.53 | 2.52 |

| 博恩斯埃迪致密油项目 | 美国 | 致密油 | 依欧格资源公司 | 0.35 | 2.74 | 2.39 |

| 尼尔布拉-瓦滕伯格油田 | 美国 | 致密油 | 石油开发能源公司 | 2.30 | 0 | -2.30 |

| 米德兰盆地 | 美国 | 致密油 | 25.46 | 21.55 | -3.91 | |

| 丹佛-朱尔斯堡盆地 | 美国 | 致密油 | 7.84 | 2.90 | -4.94 | |

| 鲁韦斯非常规气田 | 阿联酋 | 页岩气 | 阿布扎比国家石油公司 | 5.97 | 0.94 | -5.03 |

| 阿巴拉契亚盆地 | 美国 | 页岩气 | 21.85 | 14.52 | -7.33 | |

| 北方气田 | 卡塔尔 | 陆上常规 | 卡塔尔液化气公司 | 87.30 | 78.60 | -8.70 |

| 特拉华盆地 | 美国 | 致密油 | 39.47 | 24.98 | -14.49 |

截至2023年底,全球前10大含油气盆地的技术剩余可采储量占全球的66.99%。油气技术剩余可采储量排名前3位的盆地依次是鲁卜哈利盆地、维典-北阿拉伯湾盆地和加拿大西部-阿尔伯塔盆地。原油技术剩余可采储量排名前3位的盆地依次是维典-北阿拉伯湾盆地、鲁卜哈利盆地和瓜里科次盆地;天然气技术剩余可采储量排名前3位的盆地依次是鲁卜哈利盆地、西西伯利亚(南喀拉海/亚马尔)盆地和维典-北阿拉伯湾盆地(见表5 )。

表5 2023年全球油气技术剩余可采储量前10大盆地统计表[10] |

| 盆地 | 原油/108 t | 天然气/1012 m3 | 油气(油当量)/108 t | |||

|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | |

| 鲁卜哈利盆地 | 150.24 | 320.82 | 16.51 | 64.19 | 289.68 | 862.97 |

| 维典-北阿拉伯湾盆地 | 362.17 | 536.43 | 7.19 | 14.00 | 422.90 | 654.67 |

| 加拿大西部-阿尔伯塔盆地 | 60.51 | 212.48 | 4.99 | 5.86 | 102.66 | 261.97 |

| 瓜里科次盆地 | 0 | 248.43 | 0.02 | 0.71 | 0.17 | 254.43 |

| 西西伯利亚(中部)盆地 | 76.02 | 119.43 | 7.89 | 13.40 | 142.66 | 232.61 |

| 扎格罗斯盆地 | 43.29 | 124.93 | 2.25 | 12.38 | 62.29 | 229.49 |

| 西西伯利亚(南喀拉海/亚马尔)盆地 | 13.17 | 24.73 | 9.84 | 20.58 | 96.28 | 198.55 |

| 特拉华盆地 | 95.63 | 95.63 | 6.13 | 6.13 | 147.40 | 147.40 |

| 尼日尔三角洲盆地 | 10.39 | 34.55 | 0.87 | 5.57 | 17.74 | 81.59 |

| 阿姆河盆地 | 0.57 | 1.67 | 3.64 | 9.26 | 31.31 | 79.88 |

截至2023年底,全球前10大资源国油气技术剩余可采储量占全球的76.25%。油气技术剩余可采储量在全球占比大于10%的资源国有3个,占比为5%~10%的有4个,占比小于5%的有3个;油气技术剩余可采储量大于300×108 t油当量的资源国有6个,为(100~300)×108 t油当量的有3个,小于100×108 t油当量的有1个。全球前10大资源国中位于中东地区的有6个,储量占全球的37.84%,其中卡塔尔和伊朗主要油气类型为海域常规天然气,沙特、阿联酋、伊拉克、科威特主要油气类型为陆上常规原油;位于美洲地区的资源国有3个,储量占全球的24.45%,美国、委内瑞拉、加拿大主要油气类型均为非常规原油;位于中亚-俄罗斯地区的资源国有1个,俄罗斯主要油气类型为陆上常规天然气(见表6 )。

表6 全球排名前10的资源国油气技术剩余可采储量统计表[10] |

| 国家 | 地区 | 油气田数量/个 | 技术剩余可采 储量(油当量)/108 t | 在全球的 占比/% | 主要油气类型 | ||

|---|---|---|---|---|---|---|---|

| 油田 | 气田 | 油气田 | |||||

| 俄罗斯 | 中亚-俄罗斯 | 1 571 | 453 | 2 024 | 626.84 | 13.98 | 陆上常规天然气占47.88%,陆上常规原油占36.58% |

| 卡塔尔 | 中东 | 18 | 6 | 24 | 519.21 | 11.58 | 海域常规天然气占74.92%,海域常规原油占24.48% |

| 美国 | 美洲 | 1 668 | 1 825 | 3 493 | 458.46 | 10.23 | 非常规原油占45.72%,非常规天然气占40.12% |

| 沙特 | 中东 | 90 | 45 | 135 | 394.13 | 8.79 | 陆上常规原油占40.17%,海域常规原油占31.36% |

| 委内瑞拉 | 美洲 | 214 | 23 | 237 | 355.99 | 7.94 | 非常规原油占79.60% |

| 伊朗 | 中东 | 104 | 60 | 164 | 337.58 | 7.53 | 海域常规天然气占33.49%,陆上常规原油占30.02% |

| 加拿大 | 美洲 | 450 | 231 | 681 | 281.60 | 6.28 | 非常规原油占74.34% |

| 阿联酋 | 中东 | 53 | 24 | 77 | 194.85 | 4.35 | 陆上常规原油占35.03%,海域常规原油占30.64% |

| 伊拉克 | 中东 | 141 | 17 | 158 | 160.89 | 3.59 | 陆上常规原油占86.75% |

| 科威特 | 中东 | 22 | 1 | 23 | 89.48 | 2.00 | 陆上常规原油占87.06% |

截至2023年底,全球前10大油气田技术剩余可采储量占全球的12.16%,其中油气技术剩余可采储量大于50×108 t油当量的油气田有4个,为(40~50)×108 t油当量的有4个,为(30~40)×108 t油当量的有2个;以区域位置划分,全球前10大油气田有9个位于中东地区,1个位于中亚-俄罗斯地区(见表7 )。全球前10大油田油气技术剩余可采储量占全球7.99%,其中油气技术剩余可采储量大于50×108 t油当量的油田有1个,为(40~50)×108 t油当量的有3个,为(25~40)×108 t油当量的有6个;以区域位置划分,全球前10大油田有9个位于中东地区,1个位于中亚-俄罗斯地区(见表8 )。全球前10大气田油气技术剩余可采储量占全球8.44%,其中油气技术剩余可采储量大于50×108 t油当量的气田有2个,为(40~50)×108 t油当量的有1个,为(10~40)×108 t油当量的有7个;以区域位置划分,全球前10大气田有3个位于中东地区,6个位于中亚-俄罗斯地区(见表9 )。

表7 2023年全球油气技术剩余可采储量前10大油气田统计表[10] |

| 油气田 | 地区 | 原油/108 t | 天然气/1012 m3 | 油气(油当量)/108 t | |||

|---|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | ||

| 南帕斯气田 | 中东地区 | 11.77 | 18.65 | 5.96 | 9.99 | 62.08 | 102.98 |

| 北方气田 | 中东地区 | 15.30 | 15.30 | 7.94 | 7.94 | 82.39 | 82.39 |

| 贾夫拉气田 | 中东地区 | 13.63 | 40.30 | 0.80 | 2.69 | 20.36 | 63.03 |

| 加瓦尔油田 | 中东地区 | 50.84 | 50.84 | 0.27 | 0.27 | 53.16 | 53.16 |

| 南约罗坦气田 | 中亚-俄罗斯地区 | 0.17 | 0.65 | 1.57 | 5.78 | 13.44 | 49.44 |

| 萨法尼亚油田 | 中东地区 | 30.87 | 43.62 | 0.13 | 0.16 | 31.94 | 44.95 |

| 祖卢夫油田 | 中东地区 | 20.53 | 40.88 | 0.07 | 0.14 | 21.14 | 42.10 |

| 大布尔甘油田 | 中东地区 | 23.75 | 40.03 | 0.24 | 0.24 | 25.75 | 42.03 |

| 阿布扎比陆上油田 | 中东地区 | 31.99 | 34.43 | 0 | 0.01 | 31.99 | 34.55 |

| 谢拜油田 | 中东地区 | 20.19 | 25.48 | 0 | 0.60 | 20.19 | 30.54 |

表8 2023年全球油气技术剩余可采储量前10大油田统计表[10] |

| 油田 | 地区 | 原油/108 t | 天然气/1012 m3 | 油气(油当量)/108 t | |||

|---|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | ||

| 加瓦尔油田 | 中东地区 | 50.84 | 50.84 | 0.27 | 0.27 | 53.12 | 53.12 |

| 萨法尼亚油田 | 中东地区 | 30.87 | 43.62 | 0.13 | 0.16 | 31.97 | 44.97 |

| 祖卢夫油田 | 中东地区 | 20.53 | 40.88 | 0.07 | 0.14 | 21.12 | 42.06 |

| 大布尔甘油田 | 中东地区 | 23.75 | 40.03 | 0.24 | 0.24 | 25.78 | 42.06 |

| 阿布扎比陆上油田 | 中东地区 | 31.99 | 34.43 | 0 | 0.01 | 31.99 | 34.51 |

| 谢拜油田 | 中东地区 | 20.19 | 25.48 | 0 | 0.60 | 20.19 | 30.55 |

| 阿布扎比恩康油田 | 中东地区 | 0 | 29.85 | 0 | 0 | 0 | 29.85 |

| 北部油田群 | 中东地区 | 19.08 | 24.22 | 0.43 | 0.61 | 22.71 | 29.37 |

| 库阿斯油田 | 中东地区 | 25.32 | 25.32 | 0.08 | 0.08 | 26.00 | 26.00 |

| 尤甘斯克油田 | 中亚-俄罗斯地区 | 18.08 | 24.48 | 0.15 | 0.15 | 19.35 | 25.75 |

表9 2023年全球油气技术剩余可采储量前10大气田统计表[10] |

| 气田 | 地区 | 原油/108 t | 天然气/1012 m3 | 油气(油当量)/108 t | |||

|---|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | ||

| 南帕斯气田 | 中东地区 | 11.77 | 18.65 | 5.96 | 9.99 | 62.11 | 103.03 |

| 北方气田 | 中东地区 | 15.30 | 15.30 | 7.94 | 7.94 | 82.36 | 82.36 |

| 南约罗坦气田 | 中亚-俄罗斯地区 | 0.17 | 0.65 | 1.57 | 5.78 | 13.43 | 49.47 |

| 塔姆贝斯科耶油气田 | 中亚-俄罗斯地区 | 0 | 0.83 | 1.95 | 3.51 | 16.47 | 30.48 |

| 什托克马诺夫气田 | 中亚-俄罗斯地区 | 0 | 0.49 | 0 | 2.92 | 0 | 25.15 |

| 阿布扎比国家石油公司天然气项目 | 中东地区 | 8.20 | 8.74 | 0.61 | 1.42 | 13.35 | 20.73 |

| 鲍瓦年科气田 | 中亚-俄罗斯地区 | 0.37 | 0.66 | 1.68 | 2.08 | 14.56 | 18.23 |

| 阿克拉德克萨斯盆地页岩气项目 | 美洲地区 | 1.23 | 1.23 | 1.82 | 1.82 | 16.60 | 16.60 |

| 阿斯特拉罕气田 | 中亚-俄罗斯地区 | 1.59 | 3.15 | 0.57 | 1.56 | 6.40 | 16.33 |

| 亚姆堡气田 | 中亚-俄罗斯地区 | 0.12 | 0.60 | 1.01 | 1.81 | 8.65 | 15.89 |

2023年全球油气技术剩余可采储量同比显著增加。从不同类型储量变化来看,截至2023年底,陆上常规油气技术剩余可采储量为1 781.37×108 t油当量,占全球39.73%,与2022年相比陆上常规油气技术剩余可采储量同比增加65.52×108 t油当量,增幅3.82%,其中陆上常规天然气增幅最大,增加6.38×1012 m3,增幅7.50%;非常规油气(陆上+海域)技术剩余可采储量为1 143.16× 108 t油当量,占全球25.50%,与2022年相比非常规油气技术剩余可采储量同比增加17.87× 108 t油当量,其中非常规原油增幅最大,增加19.09× 108 t,增幅2.36%;海域常规油气技术剩余可采储量为1 559.27× 108 t油当量,占全球34.78%,与2022年相比海域常规油气技术剩余可采储量同比增加57.97× 108 t油当量,增幅3.86%,其中海域常规天然气增幅最大,增加6.62×1012 m3,增幅6.04%(见表10 )。

表10 全球不同类型油气技术剩余可采储量同比变化统计表[10] |

| 类型 | 2022年技术剩余可采储量 | 2023年技术剩余可采储量 | 2023年相对2022年变化量 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 1012 m3 | 油气(油当 量)/108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气(油当 量)/108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气(油当 量)/108 t | |

| 陆上常规油气 | 997.20 | 85.11 | 1 715.85 | 1 008.65 | 91.49 | 1 781.37 | 11.45 | 6.38 | 65.52 |

| 海域常规油气 | 576.49 | 109.52 | 1 501.30 | 578.36 | 116.14 | 1 559.27 | 1.87 | 6.62 | 57.97 |

| 非常规油气 | 807.35 | 37.65 | 1 125.29 | 826.44 | 37.50 | 1 143.16 | 19.09 | -0.15 | 17.87 |

| 合计 | 2 381.04 | 232.28 | 4 342.44 | 2 413.46 | 245.13 | 4 483.82 | 32.42 | 12.85 | 141.38 |

从不同地区储量变化来看,美洲地区是油气技术剩余可采储量同比增加的主要地区,增加了65.33×108 t油当量,增幅5.41%。从油气储量变化来看,中东和美洲地区是原油储量同比增加的主要地区,分别增加21.44×108 t和18.21×108 t,增幅分别为2.21%和2.02%;美洲地区是天然气储量同比增加的主要地区,增加5.57×1012 m3,增幅15.26%(见表11 )。

表11 全球6大地区油气技术剩余可采储量同比变化统计表[10] |

| 地区 | 2022年技术剩余可采储量 | 2023年技术剩余可采储量 | 2023年相对2022年变化量 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 1012 m3 | 油气(油当 量)/108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气(油当 量)/108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气(油当 量)/108 t | |

| 中东地区 | 970.82 | 92.20 | 1 749.34 | 992.26 | 93.96 | 1 785.84 | 21.44 | 1.76 | 36.50 |

| 美洲地区 | 899.65 | 36.50 | 1 207.85 | 917.86 | 42.07 | 1 273.18 | 18.21 | 5.57 | 65.33 |

| 中亚-俄罗斯地区 | 300.32 | 57.62 | 786.85 | 293.97 | 60.69 | 806.55 | -6.35 | 3.07 | 19.70 |

| 非洲地区 | 122.26 | 19.44 | 286.45 | 121.44 | 20.37 | 293.48 | -0.82 | 0.93 | 7.03 |

| 亚太地区 | 52.75 | 20.85 | 228.82 | 53.81 | 22.32 | 242.32 | 1.06 | 1.47 | 13.50 |

| 欧洲地区 | 35.24 | 5.67 | 83.13 | 34.12 | 5.73 | 82.52 | -1.12 | 0.06 | -0.61 |

| 总计 | 2 381.04 | 232.28 | 4 342.44 | 2 413.46 | 245.13 | 4 483.82 | 32.42 | 12.85 | 141.38 |

1.3 油气产量持续增长,新项目投产和产能建设项目贡献显著

2023年全球油气产量82.38×108 t油当量,其中原油47.47×108 t,天然气40 899.45×108 m3。油气产量呈现“两高一中三低”地区分布特征:“两高”地区是指美洲和中东地区,两者2023年油气产量均高于20×108 t油当量;“一中”地区是指中亚-俄罗斯地区,2023年油气产量为13.69×108 t油当量;“三低”地区是指非洲、亚太及欧洲地区,三者2023年油气产量均低于10×108 t油当量(见表12 )。

表12 2023年全球6大地区油气产量统计表[10] |

| 地区 | 原油/108 t | 天然气/108 m3 | 油气(油当量)/108 t |

|---|---|---|---|

| 美洲地区 | 16.83 | 13 674.29 | 28.50 |

| 中东地区 | 15.41 | 7 872.36 | 22.13 |

| 中亚-俄罗斯地区 | 6.63 | 8 274.02 | 13.69 |

| 亚太地区 | 3.33 | 6 341.46 | 8.74 |

| 非洲地区 | 3.60 | 2 615.76 | 5.84 |

| 欧洲地区 | 1.67 | 2 121.56 | 3.48 |

| 合计 | 47.47 | 40 899.45 | 82.38 |

2023年全球上游勘探开发活动继续保持活跃。全球油气产量同比增加1.05×108 t油当量,增幅1.29%。与2022年相比,2023年全球原油产量变化量大于1 000×104 t的资源国有6个,变化量为(500~1 000)× 104 t的资源国有4个,其中美国是原油产量增长最多的资源国,同比大幅增加5 258.14×104 t,以致密油为主;沙特阿拉伯是原油产量降低最多的资源国,同比减少3 988.89×104 t,浅水原油降幅最大(见表13 )。与2022年相比,2023年全球天然气产量变化大于40× 108 m3的前10位资源国中,美国是天然气产量增加最多的资源国,同比增加253.84×108 m3,以致密气为主;俄罗斯是天然气产量降低最多的资源国,同比减少516.77×108 m3,以陆上常规天然气为主(见表14 )。

表13 主要原油生产国产量变化统计表[10] |

| 资源国 | 原油产量/104 t | 2023年相对2022年 总变化量/104 t | 主要变化原油类型 | 2023年相对2022年 变化量/104 t | |

|---|---|---|---|---|---|

| 2022年 | 2023年 | ||||

| 美国 | 91 761.19 | 97 019.33 | 5 258.14 | 致密油 | 5 021.58 |

| 陆上常规原油 | −159.63 | ||||

| 深水常规原油 | 648.58 | ||||

| 沙特阿拉伯 | 58 961.32 | 54 972.43 | −3 988.89 | 浅水常规原油 | −2 592.33 |

| 陆上常规原油 | −1 415.33 | ||||

| 巴西 | 14 928.07 | 17 019.47 | 2 091.40 | 超深水常规原油 | 1 384.08 |

| 深水常规原油 | 324.70 | ||||

| 伊朗 | 19 924.83 | 21 982.24 | 2 057.41 | 浅水常规原油 | 235.52 |

| 陆上常规原油 | 1 862.54 | ||||

| 挪威 | 9 380.69 | 10 688.05 | 1 307.36 | 陆上常规原油 | 1 292.03 |

| 深水常规原油 | −785.12 | ||||

| 阿拉伯联合 酋长国 | 23 495.27 | 24 721.83 | 1 226.56 | 浅水常规原油 | 428.48 |

| 陆上常规原油 | 798.08 | ||||

| 加拿大 | 27 831.33 | 28 625.00 | 793.68 | 陆上常规原油 | −238.48 |

| 油砂 | 730.02 | ||||

| 利比亚 | 5 222.06 | 5 852.74 | 630.67 | 陆上常规原油 | 670.49 |

| 浅水常规原油 | −39.82 | ||||

| 哈萨克斯坦 | 9 000.54 | 9 576.03 | 575.49 | 浅水常规原油 | 611.82 |

| 陆上常规原油 | −38.51 | ||||

| 圭亚那 | 1 468.62 | 2 023.52 | 554.90 | 超深水常规原油 | 554.90 |

表14 主要天然气生产国产量变化统计表[10] |

| 资源国 | 天然气产量/108 m3 | 2023年相对2022年 总变化量/108 m3 | 主要变化天然气类型 | 2023年相对2022年 变化量/108 m3 | |

|---|---|---|---|---|---|

| 2022年 | 2023年 | ||||

| 俄罗斯 | 6 832.76 | 6 315.99 | −516.77 | 陆上常规天然气 | −521.38 |

| 浅水常规天然气 | 4.61 | ||||

| 美国 | 10 063.34 | 10 317.18 | 253.84 | 致密气 | 157.97 |

| 页岩气 | 139.24 | ||||

| 陆上常规天然气 | −33.17 | ||||

| 伊朗 | 3 090.76 | 3 180.76 | 90.00 | 浅水常规天然气 | 49.83 |

| 陆上常规天然气 | 40.17 | ||||

| 沙特阿拉伯 | 1 008.09 | 1 094.17 | 86.08 | 陆上常规天然气 | 37.84 |

| 浅水常规天然气 | 45.90 | ||||

| 中国 | 1 874.46 | 1 931.55 | 57.09 | 致密气 | 25.00 |

| 页岩气 | 11.95 | ||||

| 陆上常规天然气 | 15.63 | ||||

| 阿尔及利亚 | 978.85 | 1 032.02 | 53.17 | 致密气 | −1.74 |

| 陆上常规天然气 | 54.91 | ||||

| 荷兰 | 157.57 | 106.37 | −51.20 | 陆上常规天然气 | −35.77 |

| 浅水常规天然气 | −15.21 | ||||

| 致密气 | −0.21 | ||||

| 阿拉伯联合 酋长国 | 382.11 | 331.18 | −50.93 | 陆上常规天然气 | −47.55 |

| 浅水常规天然气 | −3.38 | ||||

| 埃及 | 630.48 | 582.29 | −48.19 | 陆上常规天然气 | −2.74 |

| 深水常规天然气 | −35.64 | ||||

| 浅水常规天然气 | −9.82 | ||||

| 加拿大 | 1 658.26 | 1 702.36 | 44.10 | 陆上常规天然气 | −30.40 |

| 煤层气 | −1.77 | ||||

| 页岩气 | 1.72 | ||||

| 致密气 | 75.41 | ||||

2023年全球油气产量增量主要来源于新项目投产和产能建设项目。新投产项目新增产量贡献3 018×104 t油当量,以美国和加拿大致密/页岩油气为主,新增产量1 832×104 t油当量;阿尔及利亚404a&208区块和美国深水维托MC984项目分别贡献705×104 t油当量和274×104 t油当量[10]。产能建设项目新增产量贡献8 692×104 t油当量,建设规模大的油气田以海域和陆上常规油气为主,超深水常规油气项目贡献1 879×104 t油当量、浅水常规油气项目贡献809×104 t油当量、陆上常规油气项目贡献690×104 t油当量,其中俄罗斯科夫伊金斯科耶项目和谢马科夫斯科耶项目建产节奏加快,分别增产486×104 t油当量和204×104 t油当量[10]。

截至2023年底,全球原油产量前10大油田中,中东地区有8个,占全球原油总产量的13.33%;中亚-俄罗斯地区与美洲地区各有1个,分别占全球原油总产量的1.35%和0.86%(见表15 )。2023年全球天然气产量前10大气田中,中东地区有4个,占全球天然气总产量的11.49%;中亚-俄罗斯地区有4个,占全球天然气总产量的4.70%(见表16 )。

表15 全球原油产量前10大油田统计表[10] |

| 油田 | 作业公司 | 国家 | 地区 | 初产年份 | 2023年产量/104 t | 技术剩余可采储量/108 t |

|---|---|---|---|---|---|---|

| 加瓦尔油田 | 沙特阿美公司 | 沙特 | 中东 | 1951 | 17 636.16 | 50.84 |

| 阿布扎比陆上油田 | 阿布扎比陆上石油公司 | 阿联酋 | 中东 | 1963 | 10 222.34 | 34.43 |

| 大布尔甘油田 | 科威特石油公司 | 科威特 | 中东 | 1946 | 6 746.70 | 40.03 |

| 鲁迈拉油田 | 巴士拉能源公司 | 伊拉克 | 中东 | 1954 | 6 579.69 | 16.93 |

| 库阿斯油田 | 沙特阿美公司 | 沙特阿拉伯 | 中东 | 1963 | 6 488.02 | 25.32 |

| 尤甘斯克油田 | 尤科斯石油公司 | 俄罗斯 | 中亚-俄罗斯 | 1977 | 6 413.45 | 24.48 |

| 谢拜油田 | 沙特阿美公司 | 沙特阿拉伯 | 中东 | 1998 | 5 596.53 | 25.48 |

| 上扎库姆油田 | 阿布扎比海上石油公司 | 阿联酋 | 中东 | 1982 | 5 076.50 | 16.06 |

| 萨法尼亚油田 | 沙特阿美公司 | 沙特 | 中东 | 1957 | 4 952.69 | 43.62 |

| 图皮油田 | 巴西国家石油公司 | 巴西 | 美洲 | 2009 | 4 095.65 | 3.42 |

表16 全球天然气产量前10大气田统计表[10] |

| 气田 | 作业公司 | 国家 | 地区 | 初产年份 | 2023年产量/108 m3 | 技术剩余可采储量/108 m3 |

|---|---|---|---|---|---|---|

| 南帕斯气田 | 帕斯石油天然气公司 | 伊朗 | 中东 | 2002 | 2 373.98 | 99 851.78 |

| 北方气田 | 卡塔尔液化气公司 | 卡塔尔 | 中东 | 1996 | 1 710.17 | 79 435.26 |

| 鲍瓦年科气田 | 俄罗斯天然气工业股份公司 | 俄罗斯 | 中亚-俄罗斯 | 2012 | 656.93 | 20 824.19 |

| 扎波利亚尔气田 | 俄罗斯天然气工业股份公司 | 俄罗斯 | 中亚-俄罗斯 | 2001 | 623.14 | 11 148.86 |

| 哈西鲁迈勒油气田 | 阿尔及利亚国家公司 | 阿尔及利亚 | 非洲 | 1961 | 560.21 | 8 604.07 |

| 特罗尔气田 | 艾奎诺公司 | 挪威 | 欧洲 | 1995 | 375.50 | 6 420.78 |

| 亚姆堡气田 | 俄罗斯天然气工业股份公司 | 俄罗斯 | 中亚-俄罗斯 | 1983 | 343.23 | 18 066.39 |

| 加瓦尔气田 | 沙特阿美公司 | 沙特 | 中东 | 1951 | 341.26 | 14 497.50 |

| 南塔姆别伊斯凯气田 | 俄罗斯亚马尔液化天然气公司 | 俄罗斯 | 中亚-俄罗斯 | 2017 | 297.87 | 8 952.83 |

| 帕西恩气田 | 南扎格罗斯石油天然气公司 | 伊朗 | 中东 | 2003 | 273.62 | 2 485.91 |

从不同类型油气产量变化来看,2023年陆上常规油气产量为36.84×108 t油当量,占全球油气产量的44.72%,与2022年相比减少了0.25×108 t油当量,降幅0.67%(见表17 )。2023年非常规油气产量为22.40×108 t油当量,占全球油气产量的27.19%,与2022年相比增加了1.05×108 t油当量,增幅4.92%(见表17 )。2023年海域常规油气产量23.14×108 t油当量,占全球油气产量28.09%,与2022年相比增加了0.25×108 t油当量,增幅1.09%(见表17 )。

表17 不同类型油气产量同比变化统计表[10] |

| 类型 | 2022年 | 2023年 | 2023年相对2022年变化量 | 2023年相对2022年变化率/% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 108 m3 | 油气(油当量)/108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气(油当量)/108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气(油当量)/108 t | 原油 | 天然气 | 油气 (油当量) | |

| 陆上常规油气 | 22.87 | 16 661.07 | 37.09 | 22.99 | 16 228.74 | 36.84 | 0.12 | −432.33 | −0.25 | 0.53 | −2.60 | −0.67 |

| 非常规油气 | 11.31 | 11 766.83 | 21.35 | 11.99 | 12 192.90 | 22.40 | 0.68 | 426.07 | 1.05 | 6.01 | 3.62 | 4.92 |

| 海域常规油气 | 12.29 | 12 422.13 | 22.89 | 12.49 | 12 477.81 | 23.14 | 0.20 | 55.68 | 0.25 | 1.63 | 0.45 | 1.09 |

| 合 计 | 46.47 | 40 850.03 | 81.33 | 47.47 | 40 899.45 | 82.38 | 1.00 | 49.42 | 1.05 | 2.15 | 0.12 | 1.29 |

从不同地区油气产量变化来看,美洲地区油气产量增量最多、增幅最大,同比增加1.16×108 t油当量,增幅4.24%;非洲、中东和欧洲地区同比分别增加0.16×108 t,0.11×108 t,0.06×108 t油当量,增幅分别为2.82%,0.50%,1.75%;中亚-俄罗斯地区油气产量下降最多,同比减少0.37×108 t油当量,降幅2.63%(见表18 )。

表18 全球6大地区油气产量同比变化统计表[10] |

| 地区 | 2022年 | 2023年 | 2023年相对2022年变化量 | 2023年相对2022年变化率/% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 108 m3 | 油气(油当量)/108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气(油当量)/108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气(油当量)/108 t | 原油 | 天然气 | 油气 (油当量) | |

| 美洲地区 | 15.91 | 13 398.63 | 27.34 | 16.83 | 13 674.29 | 28.50 | 0.92 | 275.66 | 1.16 | 5.78 | 2.06 | 4.24 |

| 中东地区 | 15.49 | 7 648.57 | 22.02 | 15.41 | 7 872.36 | 22.13 | −0.08 | 223.79 | 0.11 | −0.52 | 2.93 | 0.50 |

| 中亚-俄罗斯地区 | 6.62 | 8 725.25 | 14.06 | 6.63 | 8 274.02 | 13.69 | 0.01 | −451.23 | −0.37 | 0.15 | −5.17 | −2.63 |

| 亚太地区 | 3.41 | 6 323.17 | 8.81 | 3.33 | 6 341.46 | 8.74 | −0.08 | 18.29 | −0.07 | −2.35 | 0.29 | −0.79 |

| 非洲地区 | 3.50 | 2 549.01 | 5.68 | 3.60 | 2 615.76 | 5.84 | 0.10 | 66.75 | 0.16 | 2.86 | 2.62 | 2.82 |

| 欧洲地区 | 1.54 | 2 205.40 | 3.42 | 1.67 | 2 121.56 | 3.48 | 0.13 | −83.84 | 0.06 | 8.44 | −3.80 | 1.75 |

| 合计 | 46.47 | 40 850.03 | 81.33 | 47.47 | 40 899.45 | 82.38 | 1.00 | 49.42 | 1.05 | 2.15 | 0.12 | 1.29 |

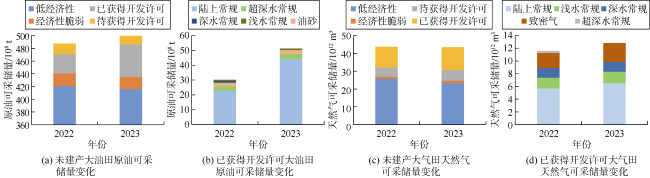

1.4 未建产/待建产油气田储量丰富,资源低经济性是主要开发阻力

2 全球油气开发形势及发展趋势

地缘政治、金融动荡、能源转型等多重因素叠加,为世界经济增长和油气供需形势带来巨大不确定性。全球石油需求大幅增长,但不足以吸纳美国等非OPEC产油国持续增加的供给,国际油价不断承压,大幅波动[11]。出于油气安全保供等因素,油气勘探开发投资活动继续保持活跃,全球油气储量和产量继续增长。在能源转型趋势下,国际石油公司积极调整自身发展战略,纷纷涉足伴生资源领域,通过投资、收购、合作等多种方式,超前储备各类伴生资源项目。整体来看,2023年度全球油气开发形势可概括为7个方面。

2.1 疫情叠加俄乌冲突重塑全球油气产区,宏观环境影响油气产量变化趋势

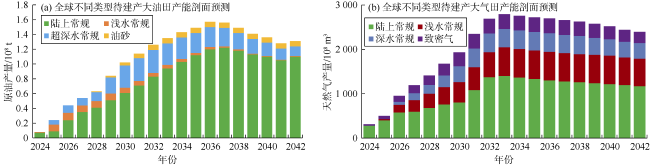

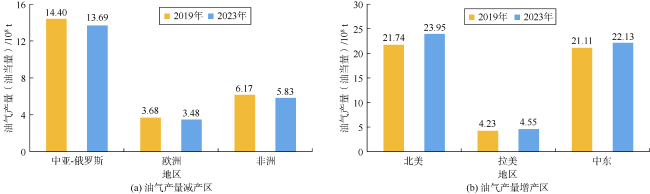

回顾世纪疫情和俄乌冲突对全球油气产区影响发现,俄乌冲突外溢导致俄罗斯与欧洲地区产量双双降低,地缘政治动荡及外资撤离造成非洲地区减产。因此,疫情以来中亚-俄罗斯、欧洲、非洲3大地区构成减产区,2023年产量较2019年减少1.25×108 t油当量(见图3a )。另一方面,国际石油公司重新聚焦北美非常规油气资产,通过大规模的油气资产并购,回归北美本土。同时,利用技术创新推动南美深水油田和非常规油气资源的高效开发,巴西深水持续建产、阿根廷致密/页岩油气蓬勃发展带动拉美地区增产;作为全球油气资源供应的“稳定器”,中东地区继续发挥重要作用,通过增产弥补俄罗斯出口份额的空缺。因此,北美、拉美、中东3大地区构成增产区,2023年产量较2019年增加3.55×108 t油当量(见图3b )。

2.2 油气供大于求交织地缘政治冲突,成为国际油气价格波动主要因素

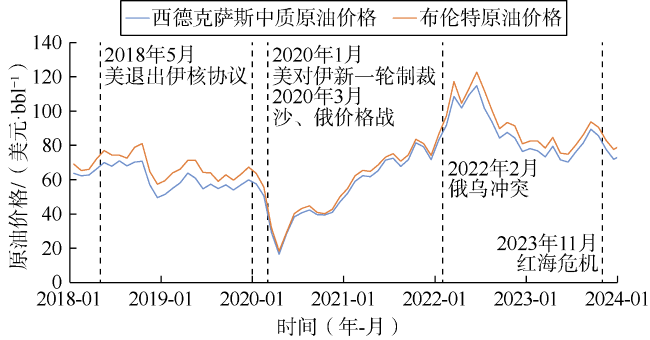

当前,全球能源市场正经历显著的供需调整与价格变动。石油市场方面,“一限一增”的供给格局持续影响市场走势:“OPEC+”成员国坚持限产政策以稳定价格,而非OPEC国家则加速增产以填补市场空缺。尽管如此,主要经济体GDP(国内生产总值)增速普遍放缓,导致石油需求增长并未达到预期。尽管油价有所下降,但全年布伦特原油现货均价仍维持在相对中高位水平,约为82.5美元/bbl(1 bbl=0.159 m3),同比下降18%(见图4 )。

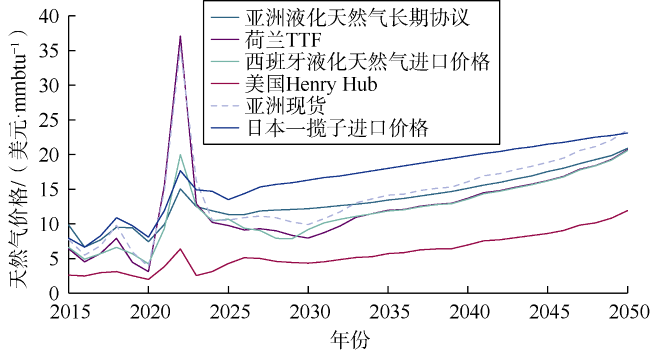

天然气市场方面,供需宽松,库存量高,使得气价回落至俄乌冲突前的水平。美国天然气产量创历史新高、暖冬气候导致用气需求减少、工业复苏步伐缓慢以及可再生能源的广泛应用进一步削弱传统能源需求使得天然气供需关系总体保持宽松,价格显著回落。美国Henry Hub天然气全年均价仅为2.53美元/mmbtu(1 mmbtu=1.055×109 J),同比降幅61%,荷兰产权转让设施气价(TTF)全年均价为13.33美元/mmbtu,同比降幅达64%(见图5 )。

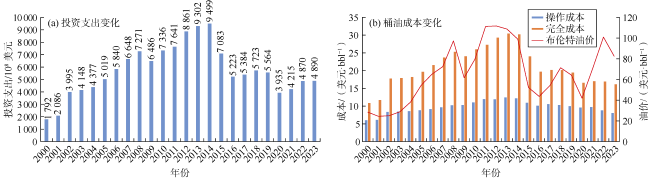

2.3 全球油气开发投资支出稳中有增,完全成本和操作成本呈现双降低

全球油气投资活动展现出稳健增长的态势,开发投资支出连续3年实现回升,2023年总额达4 890亿美元,同比实现小幅增长(见图6a )。得益于部分非洲国家及俄罗斯货币贬值带来的成本优势,以及全球油价波动中的下调趋势,2023年桶油完全成本降至16.11美元,同比下降5%,其中中亚-俄罗斯地区由2022年15美元/bbl降至2023年11美元/bbl;桶油操作成本显著下降至8.06美元,同比下降8%,其中中亚-俄罗斯地区由2022年9美元/bbl降至7美元/bbl(见图6b )。

2.4 深水油气领域资本支出仍占主导,最终投资决策项目预期盈亏平衡油价降低

深水油气资产最终投资决策(FID)数量和资本支出呈现同比增长的积极态势。2024年全球预计31个上游项目将做出FID,同比增长9个;预计资本支出1 250亿美元,同比增加30亿美元,其中深水领域600亿美元,占比48%[10]。在未来投资中,深水投资预期占据主体地位。

原油和凝析油在油气产量结构中比重增加,加之长期价格稳步上升,共同推动项目经济回报显著提高。2024年将要做出FID的项目加权平均内部收益率预计为23%,盈亏平衡点为47美元/bbl,较2023年的49美元/bbl有所下降[10]。

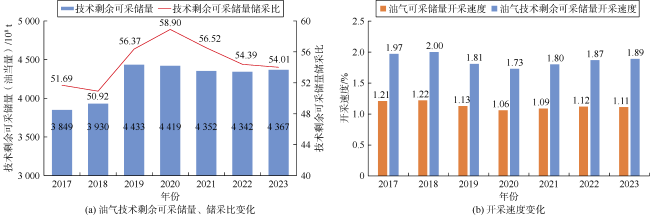

2.5 储采同向变化但储采比保持高位,油气开采速度呈现连续3年回升

尽管技术剩余可采储量和产量持续增加,但是产量超速增加导致储采比出现连续3年回落,尽管如此,储采比仍保持在54以上高位(见图7a )。2023年,全球油气技术剩余可采储量开采速度达1.89%,其中采油速度1.97%,采气速度1.79%;可采储量开采速度1.11%,其中采油速度1.07%,采气速度1.17%(见图7b )。

2.6 技术创新/经营模式优化助力开发,非常规持续引领油气产量高增长

以CO2或天然气为介质的注气吞吐成为致密油提高采收率的最佳方法之一,通过对天然裂缝及水力裂缝组成的缝网进行多轮次注气吞吐,补充地层能量,提高原油流度和产量。如美国依欧格资源公司2012年在鹰滩区带开展先导试验,注气后单井最高日产油提高2~7倍,预测最终累产油量提高30%~50%[14]。注水开发成为加拿大巴肯致密油储层进一步提高采收率的试验攻关方向。Viewfield地区巴肯油田是北美目前正在注水的最大非常规油储层之一,其粉砂岩储层比大多数致密油储层渗透性更强,Crescent Point公司对6个单元开展注水试验,同时引入注入控制装置(ICD),试验结果表明注水可将采收率从15%提高至50%[15]。

除技术因素外,独立石油公司凭借敏锐洞察力和专业的技术优势,深耕本土油气资源,探索非常规油气开发;大型石油公司积极参与致密/页岩油气勘探开发,凭借资金优势,通过公司资产收购或合资合作,推动页岩气行业向规模化发展;技术服务公司凭借高度专业化分工和接替,提高作业与投资效率,促进页岩油气的协同开发;同时,政府通过制定长期战略规划,提供资金支持、实行税费优惠、逐渐放开价格管制,制定和完善市场监管机制,提供良好的政策环境。

基于上述技术创新或经营模式优化,致密/页岩油气正引领全球油气产量的显著增长。2023年全球油气产量同比增加1.05×108 t油当量,其中致密/页岩油气产量同比增加9 225×104 t油当量,深水常规油气产量同比增加2 922×104 t油当量,重油/油砂/煤层气产量同比增加1 220×104 t油当量,陆上常规原油产量同比增加1 164×104 t油当量,浅水常规油气产量同比减少450×104 t油当量,陆上常规天然气产量同比减少3 690×104 t油当量[10]。可见,致密/页岩油气成为推动全球油气产量持续攀升的关键力量。

2.7 石油公司超前布局伴生战略资源,借助技术积累快速进军战新产业

3 认识与启示

全球油气资源开发潜力依然巨大,中国石油公司“做优做强”前景依然广阔,践行国际化战略依然大有可为。在适应全球能源转型变局中,中国石油公司既要聚焦油气主营业务,积极推动致密/页岩油气革命在国内蓬勃发展,有力保障国家能源安全;又要领会能源安全新战略的深刻内涵,着力推动全方位深层次国际化能源合作,在战略新兴领域构建发展新动能。不断提高自身“走出去”核心竞争力、增强核心功能,落实高质量发展和发展新质生产力的本质要求,铸造综合能源高效接替和协同发展的能源保供新体系,满足国家能源需求。

3.1 全球油气格局深刻调整,把握发展趋势聚焦上游业务

目前全球经济正处于第5轮康波周期中萧条阶段尾声与回升阶段伊始的转折点[18],随着全球范围内过剩产能的逐步出清、新兴产能在技术创新与政策扶持下的复苏,世界经济回暖的预期日益增强,有望带动油气需求出现波动性上涨。

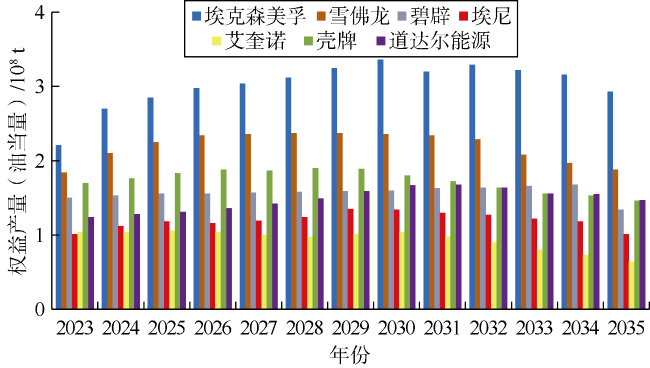

全球经济从受新冠肺炎疫情影响处于低谷后逐渐恢复,国际石油公司(IOC)展现出高度的战略灵活性与前瞻性,主动调整全球油气业务布局,将快速增加油气上游投资。预计到2028年,现有油气项目的投资将达到峰值1 856×108美元(见图9 ),促使IOC油气产量稳中有升;预计至2030年,现有项目将实现油气总产量达到13.17×108 t油当量(见图10 ),这一举措不仅体现IOC对油气行业长期发展的坚定信心,也标志着IOC强势且稳健地回归油气基本盘。

通过深入解剖国际石油公司战略调整的背景与动因,中国石油公司需要借鉴相关做法聚焦公司的上游业务,加大油气勘探开发力度,夯实老油田稳产压舱石,加快推进陆上深层超深层、深水、页岩油气等重要接替领域的规模效益开发和增储上产,全面贯彻能源安全新战略。

3.2 上游业务开发潜力强劲,涉足新兴领域助力接续发展

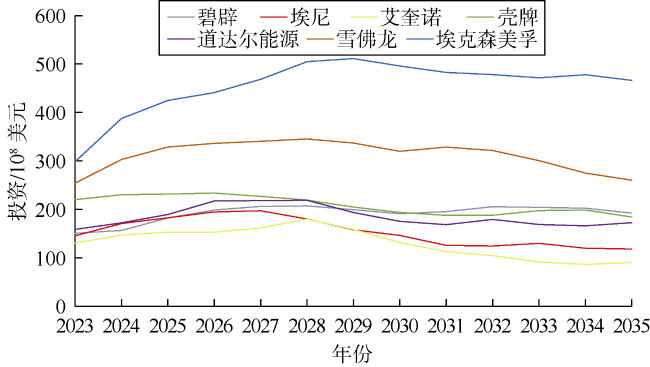

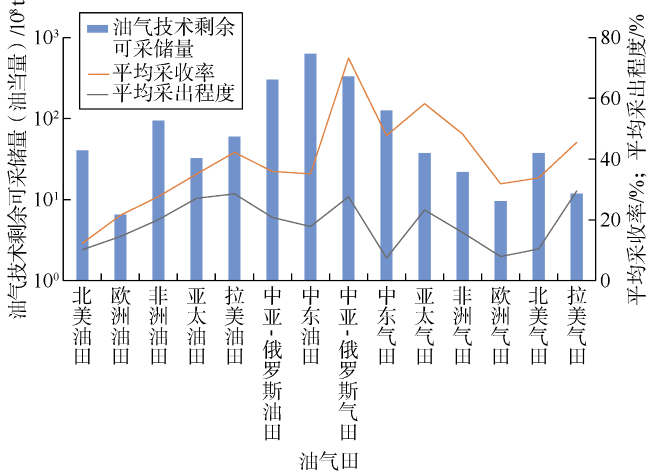

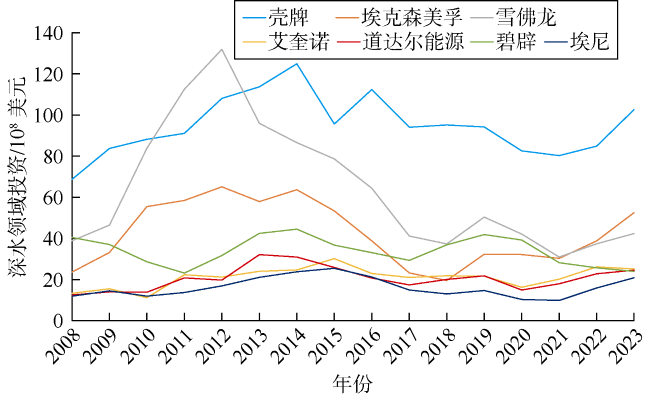

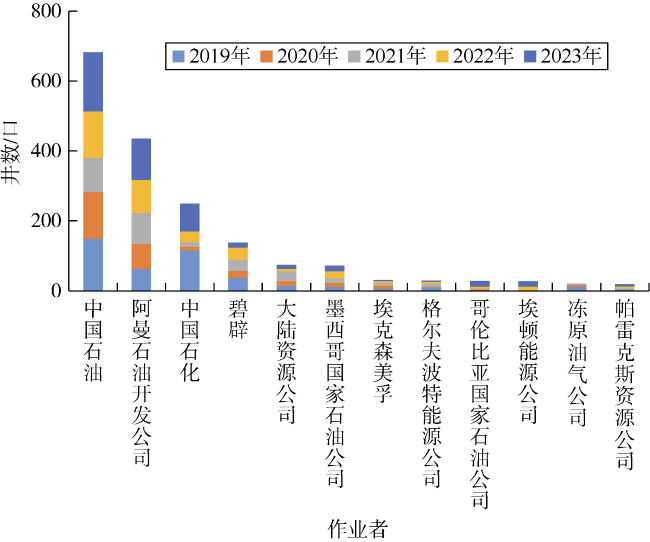

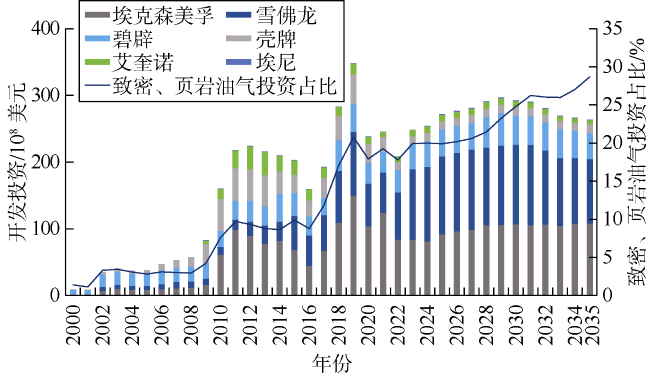

鉴于深水油气资产高投资回报,疫情后7大国际石油公司投资热情持续回升(见图13 ),深水成为重要开发领域,深水油气产量持续走高,预计2032年将达到产量峰值8.2×108 t油当量[10]。在深层、超深层方面,目前全球深层、超深层油气资源探明率低,国内深层原油资源探明率11%、天然气资源探明率13%,勘探开发潜力大。2019—2023年全球深层井年均完井406口,其中超深层137口;中国境内187口,其中超深层123口,为全球深层尤其是超深层井主要聚集地(见图14 )。

突出“两深”领域油气勘探开发,深水领域开拓可以有效弥补自身短板,深地科探可以有力支撑深部资源发掘,有望成为重要的新兴产量接替领域。持续推进“两深”领域的地质理论、勘探开发技术、工程技术与装备科技创新和数智化发展,形成新质生产力。

3.3 致密/页岩油气前景可期,探索保障国家能源安全新路

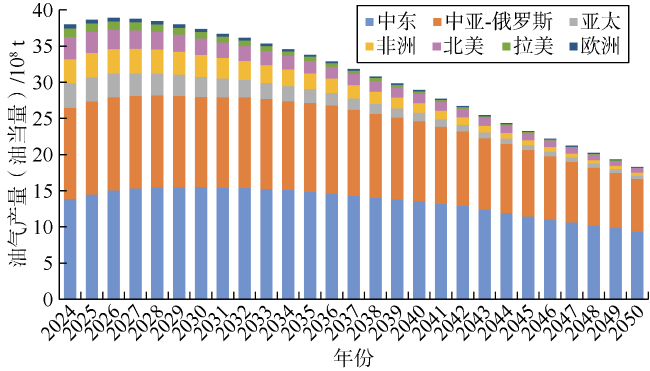

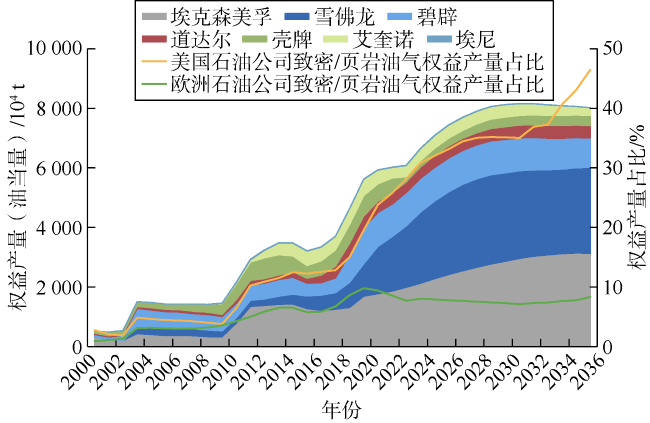

美国石油公司采取更为积极的本土化战略,将重心聚焦于国内丰富的致密/页岩油气资源。采取这一战略除了有增强美国经济和能源安全的考量外,还有多种动因:①乌克兰危机下欧盟能源供应出现缺口。俄罗斯能源出口受制裁、北溪管道被炸毁等因素迫使欧盟转投美国以填补能源供应缺口,美国对欧洲 LNG(液化天然气)出口大幅提升,极大地刺激了美国本土油气产业的发展[23]。②有助于企业快速提升油气储量和产量,降低生产成本。储量和产量是石油企业的重要生命线。2020年以来,部分美国石油公司产量出现不同程度下降,通过大力实施并购,可以快速改善企业的产量与储量水平。得益于资源禀赋及技术进步,美国本土的非常规油气开发业务处于较低成本水平,已显著低于加拿大、欧洲和非洲等地区。通过收并购优质资产,企业平均生产成本还将进一步降低。③有利于推动规模化开发。通过优质资源的集中开发,有利于企业推广应用新技术,发挥协同效应,优化组织机构及其运行,从整体上优化勘探开发方案,提高生产效率[24]。2023年“世纪并购”后,美国致密/页岩油气产量显著增长,在国内油气总产量中的占比也随之攀升,进一步巩固了美国作为全球最大油气生产国的地位[25-26]。与此同时,欧洲石油公司在致密/页岩油气领域的表现相对稳健,产量保持在一个较为稳定的水平,约占全球总产量的10%(见图16 ),显示出在追求能源多元化与环境保护平衡中的谨慎态度。

面对全球致密/页岩油气的发展趋势,中国石油公司应立足自身页岩油气地质条件,正视不同国家间资源禀赋的差异性,加强与国际石油公司的技术交流与合作,深化开发理论方法的基础研究,不断优化配套的关键工程技术,力求探索出一条适合中国国情的页岩油气效益开发之路,支撑石油公司未来可持续发展,保障国家能源安全。

3.4 战新产业实现前沿突破,建立综合能源协同保供体系

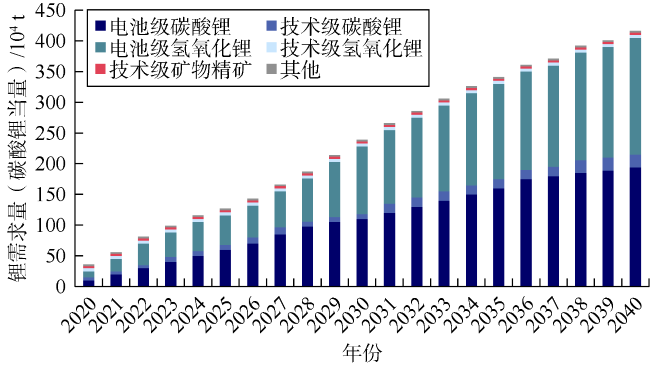

伴随能源转型与新能源产品普及,碳酸锂产品需求增速加快。据测算,锂需求将从2023年的不到100×104 t碳酸锂当量增长到2040年的超过400×104 t碳酸锂当量(见图18 ),复合增长率达到9%。

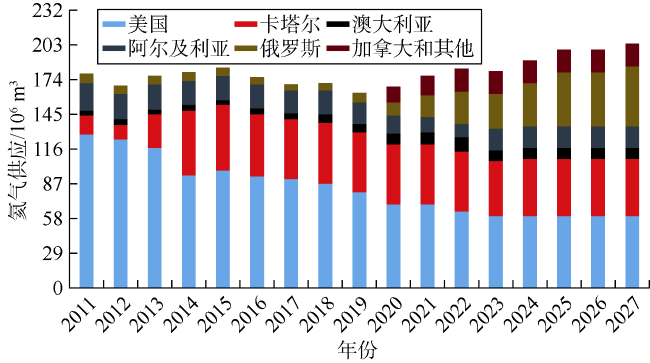

美国在氦气市场的供应量逐年下降,卡塔尔和俄罗斯正在逐步填补市场份额。卡塔尔氦气产量从2013年的2 500×104 m3增长至2023年的6 600×104 m3,俄罗斯氦气资源受俄乌冲突影响产能建设滞后,预计阿穆尔1—3期合计产能贡献6 000×104 m3(见图19 )。

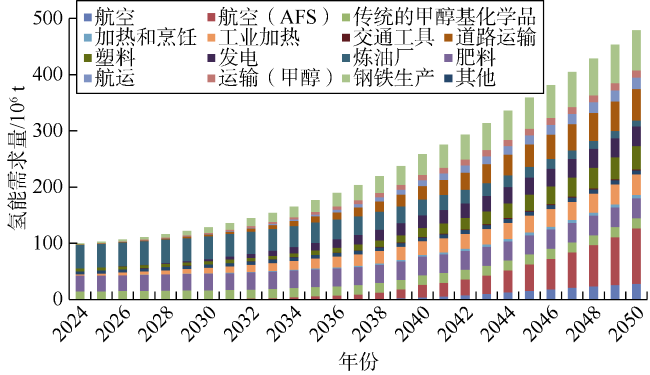

灰氢占比逐年下降,绿氢发展进入快车道。2050年氢气需求量将达到4.79×108 t(见图20 ),产能则仅为2.08×108 t,导致供需缺口2.71×108 t。其中,灰氢年产能降至9 782×104 t,占比降至47%;绿氢快速发展建产至8 460×104 t,复合增长率为5.1%。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

为应对全球氦气市场的波动,中国需借鉴美国氦气战略储备模式,建立氦气战略储备基地。美国土地管理局德克萨斯州阿马里洛附近的氦储存场(Cliffside气田)、浓缩厂和管道系统,私营公司也可以向其储存粗氦,用以对冲库存与需求失衡导致的市场价格波动[32]。中国可以依托在油气勘探开发领域积累的技术优势,积极延伸油气产业链,推动综合能源保供体系的建立。中国石油公司海外项目主要分布在中东地区、哈萨克斯坦、巴西等多个含盐盆地,卤水资源丰富,为锂的提取提供坚实的资源基础。同时,在俄罗斯北极圈、哈萨克斯坦、土库曼斯坦等国的幔源气田中均检测到氦气成分,油气与伴生资源协同开发潜力大。

4 结语

通过对全球油气田分布及生产概况、剩余可采储量分布及变化特征、不同区域及国家间油气生产差异对比、未建产与待建产油气田开发潜力4个方面的分析,结合对后疫情时代与地缘政治危机对油气产区的影响与重塑、上游资本支出与开发成本变动、“两深”领域油气勘探开发、国际油公司非常规油气资源开发战略以及对油气伴生资源的前瞻性布局的全面研判和系统梳理,提出了4点针对性的认识与启示,以期便于中国石油公司掌握全球油气开发形势及发展趋势,立足自身技术与资源优势并吸收借鉴成功开发经验,紧跟行业发展趋势并及时调整公司的经营策略,同时为国家制定能源战略、能源发展规划及油气行业政策,提供前瞻性、战略性的参考。总体上,在全球油气格局深刻调整期,中国石油公司仍应坚持常规油气开发业务、不断攻关非常规油气开采技术、突破深海油气勘探开发技术;加快油气伴生资源分布与开发利用研究,借鉴吸收国际石油公司和重点资源国国家石油公司的典型做法和管理理念;以安全保供油气为第一要职,同时顺应全球低碳化背景,持续优化上游资产,平稳实现公司低碳化能源转型;以保障国家能源安全为核心,履行气候治理责任义务,打造高质量发展核心竞争力,强化应对国际动荡局势的抗风险能力,不断完善综合性能源保供体系。