0 引言

中国油气对外依存度逐年持续攀升,油气自给不足对国民经济发展和国家能源安全影响巨大[1-2],加强国际合作、分享全球油气资源,成为保障国家能源安全的现实选择。2020年以来,全球油气行业遭遇百年未遇的疫情、面临了近百年未遇的全球经济大衰退、经历160年来石油市场最惨烈的价格下跌[3]。在这三重困难面前,中国石油公司实施“走出去”的发展战略,利用“两个市场”、“两种资源”,扩大对外油气合作,支撑国家“一带一路”战略,这既是难得机遇,又是严峻挑战。一方面,全球油气资源仍然十分丰富,开发潜力巨大,油气在能源结构中的地位短期内仍难以被快速替代。尽管美国“页岩油革命”对全球石油市场、能源发展态势及地缘政治影响深远,但在全球油气产量构成中,陆上常规油气仍占据主体地位,中国石油公司在这些优势领域仍可以大有作为。另一方面,随着全球低碳化浪潮和能源转型加速,天然气资源的高效开发备受重视,已从上游开发转向全产业链发展。近10年来,海域油气屡获发现,新增储量占比超过80%。技术与装备进步、成本下降共同推动海域油气开发从浅水走向深水、超深水[4⇓⇓⇓-8]。但中国石油公司面临境外天然气资产比例偏低、海域开发技术储备不足的掣肘。本文以全球化、国际化的研究视角,分析了2021年全球油气开发现状与特征,总结了全球油气开发形势及发展趋势,提出了开展境外油气合作的启示和建议,以期为中国石油公司及民营企业开展国际油气合作提供借鉴。

1 全球油气开发现状与特征

1.1 油气田分布广泛,不在产油气田数量较多

截至2021年底,根据Wood Mackenzie数据统计,全球油气田数量16 328个,其中油田9 395个,气田6 933个;在产油气田3 911个,其中油田2 725个,气田1 186个;不在产油气田12 417个,其中油田6 670个,气田5 747个(见表1 )。全球油气田主要分布在中亚-俄罗斯、中东、非洲、美洲、亚太和欧洲6个地区共133个资源国。

表1 2021年全球油气田数量统计表 |

| 地区 | 在产油气田/个 | 不在产油气田/个 | 合计/个 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 油田 | 气田 | 油气田 | 油田 | 气田 | 油气田 | 油田 | 气田 | 油气田 | |

| 非洲地区 | 349 | 69 | 418 | 1 025 | 489 | 1 514 | 1 374 | 558 | 1 932 |

| 亚太地区 | 255 | 207 | 462 | 1 028 | 1 576 | 2 604 | 1 283 | 1 783 | 3 066 |

| 欧洲地区 | 376 | 253 | 629 | 1 151 | 1 138 | 2 289 | 1 527 | 1 391 | 2 918 |

| 中亚-俄罗斯地区 | 403 | 132 | 535 | 1 547 | 623 | 2 170 | 1 950 | 755 | 2 705 |

| 美洲地区 | 1 187 | 465 | 1 652 | 1 523 | 1 756 | 3 279 | 2 710 | 2 221 | 4 931 |

| 中东地区 | 155 | 60 | 215 | 396 | 165 | 561 | 551 | 225 | 776 |

| 合计 | 2 725 | 1 186 | 3 911 | 6 670 | 5 747 | 12 417 | 9 395 | 6 933 | 16 328 |

油气田不在产的原因共分为6类:①开发不具有经济性,合计7 203个,以亚太地区居多,占25.68%;②正处于建设中,合计2 148个,以美洲地区居多,占47.72%;③已停产并未拆除生产设施,合计1 871个,以欧洲和美洲地区居多,合计占64.54%;④已废弃并拆除生产设施,合计696个,以美洲地区居多,占65.09%;⑤由于技术原因暂未开发,合计418个,以欧洲地区居多,占29.9%;⑥处于投产准备阶段,合计81个,6大地区处于投产准备阶段油气田数量均很少。

1.2 油气储量略有下滑,非常规油气储量下降多

截至2021年底,以油气当量计,全球经济剩余可采储量2 074.27×108 t,技术剩余可采储量4 352.38×108 t。其中原油经济剩余可采储量1 215.14×108 t,技术剩余可采储量2 389.17×108 t;天然气经济剩余可采储量101.74×1012 m3,技术剩余可采储量232.49×1012 m3。油气技术剩余可采储量呈现“二大一中三小”地区分布特征:“二大”地区指中东和美洲地区,两者技术剩余可采储量全球占比均大于25%;“一中”地区指中亚-俄罗斯地区,技术剩余可采储量全球占比为18.11%;“三小”地区指非洲、亚太及欧洲地区,三者技术剩余可采储量全球占比均小于10%(见表2 )。

表2 2021年全球6大地区剩余可采储量统计表 |

| 地区 | 原油/108 t | 天然气/1012 m3 | 油气当量/108 t | |||

|---|---|---|---|---|---|---|

| 经济剩余可采储量 | 技术剩余可采储量 | 经济剩余可采储量 | 技术剩余可采储量 | 经济剩余可采储量 | 技术剩余可采储量 | |

| 中东地区 | 536.89 | 982.00 | 23.93 | 91.64 | 738.99 | 1 755.81 |

| 美洲地区 | 380.63 | 904.78 | 28.99 | 36.82 | 625.47 | 1 215.69 |

| 中亚-俄罗斯地区 | 186.08 | 295.82 | 29.06 | 58.33 | 431.43 | 788.35 |

| 非洲地区 | 57.24 | 116.37 | 5.48 | 18.72 | 103.49 | 274.45 |

| 亚太地区 | 33.05 | 53.63 | 11.58 | 21.41 | 130.87 | 234.47 |

| 欧洲地区 | 21.25 | 36.57 | 2.70 | 5.57 | 44.02 | 83.61 |

| 合计 | 1 215.14 | 2 389.17 | 101.74 | 232.49 | 2 074.27 | 4 352.38 |

截至2021年底,全球前10大含油气盆地的技术剩余可采储量占全球的69.10%。油气技术剩余可采储量排名前3位的盆地依次是鲁卜哈利盆地、维典—北阿拉伯湾盆地和马图林次盆地;原油技术剩余可采储量排名前3位的盆地依次是维典—北阿拉伯湾盆地、鲁卜哈利盆地和马图林次盆地;天然气技术剩余可采储量排名前3位的盆地依次是鲁卜哈利盆地、西西伯利亚(南喀拉海/亚马尔)盆地和扎格罗斯盆地(见表3 )。

表3 前10大含油气盆地油气剩余可采储量统计表 |

| 盆地 | 原油/108 t | 天然气/1012 m3 | 油气当量/108 t | |||

|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | |

| 鲁卜哈利盆地 | 143.77 | 313.23 | 15.45 | 65.35 | 274.21 | 865.03 |

| 维典—北阿拉伯湾盆地 | 347.91 | 535.88 | 5.91 | 12.59 | 397.80 | 642.22 |

| 马图林次盆地 | 15.63 | 301.08 | 0.04 | 1.68 | 15.96 | 315.25 |

| 加拿大西部—艾伯塔盆地 | 64.14 | 221.16 | 4.62 | 5.44 | 103.13 | 267.11 |

| 扎格罗斯盆地 | 81.53 | 124.76 | 8.70 | 13.28 | 155.03 | 236.90 |

| 西西伯利亚(中部)盆地 | 41.37 | 122.92 | 1.22 | 10.62 | 51.68 | 212.62 |

| 西西伯利亚(南喀拉海/亚马尔)盆地 | 10.43 | 20.10 | 11.38 | 19.92 | 106.53 | 188.32 |

| 阿巴拉契亚盆地 | 84.65 | 84.65 | 4.03 | 4.03 | 118.70 | 118.70 |

| 特拉华盆地 | 11.24 | 11.24 | 8.46 | 8.46 | 82.65 | 82.65 |

| 尼日尔三角洲盆地 | 11.38 | 34.80 | 0.83 | 5.20 | 18.36 | 78.70 |

前10大资源国油气技术剩余可采储量占全球的78.35%。油气技术剩余可采储量在全球占比大于10%的资源国有2个,占比为5%~10%的有5个,占比小于5%的有3个;油气技术剩余可采储量大于300×108 t的资源国有6个,为(100~300)×108 t的有3个,小于100×108 t的有1个。位于中东地区的资源国有6个,储量占比50.14%,其中卡塔尔和伊朗主要油气类型为海域常规天然气,沙特、阿联酋、伊拉克、科威特主要油气类型为陆上常规原油;位于美洲地区的资源国有3个,储量占比31.18%,委内瑞拉、加拿大主要油气类型均为非常规原油;位于中亚-俄罗斯地区的资源国有1个,俄罗斯主要油气类型为陆上常规天然气(见表4 )。

表4 前10大资源国油气技术剩余可采储量统计表 |

| 国家 | 地区 | 油气田数量/个 | 技术剩余可采 储量/108 t | 主要油气类型 | ||

|---|---|---|---|---|---|---|

| 油田 | 气田 | 油气田 | ||||

| 俄罗斯 | 中亚-俄罗斯 | 1 537 | 445 | 1 982 | 636.96 | 陆上常规天然气占48.56%,陆上常规原油占36.50% |

| 卡塔尔 | 中东 | 19 | 20 | 39 | 526.75 | 海域常规天然气占75.74%,海域常规原油占23.68% |

| 美国 | 美洲 | 1 364 | 1 750 | 3 114 | 414.47 | 非常规原油占47.0%,非常规天然气占42.79% |

| 沙特 | 中东 | 90 | 35 | 125 | 393.72 | 陆上常规原油占44.72%,海域常规原油占30.40% |

| 委内瑞拉 | 美洲 | 212 | 23 | 235 | 358.04 | 非常规原油占79.72%,陆上常规原油占11.38% |

| 伊朗 | 中东 | 103 | 77 | 180 | 310.07 | 海域常规天然气占32.84%,陆上常规原油占31.96% |

| 加拿大 | 美洲 | 377 | 125 | 502 | 290.85 | 非常规原油占74.31% |

| 阿联酋 | 中东 | 45 | 23 | 68 | 198.29 | 陆上常规原油占27.99%,海域常规原油占22.97% |

| 伊拉克 | 中东 | 144 | 15 | 159 | 193.32 | 陆上常规原油占86.27% |

| 科威特 | 中东 | 22 | 1 | 23 | 87.79 | 陆上常规原油占88.51% |

截至2021年底,全球前10大油气田技术剩余可采储量占全球12.01%,以区域位置划分,全球前10大油气田有9个位于中东地区,1个位于中亚-俄罗斯地区。前10大油田原油技术剩余可采储量占全球14.37%,原油技术剩余可采储量大于30×108 t的油田有5个,为(25~30)×108 t的有4个,小于25×108 t的有1个;前10大油田有9个位于中东地区,1个位于中亚-俄罗斯地区。全球前10大气田天然气技术剩余可采储量占全球17.28%,天然气技术剩余可采储量大于3×1012 m3的气田有5个,为(2~3)×1012 m3的气田有3个,小于2×1012 m3的气田有2个;位于中东地区的前10大气田有5个,占全球天然气储量的10.51%,位于中亚-俄罗斯地区的前10大气田有5个,占全球天然气储量的6.77%(见表5 —表7 )。

表5 前10大油气田油气剩余可采储量统计表 |

| 油气田 | 地区 | 原油/108 t | 天然气/1012 m3 | 油气当量/108 t | |||

|---|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | ||

| 南帕斯气田 | 中东地区 | 10.68 | 17.90 | 4.19 | 8.00 | 46.10 | 85.42 |

| 北方气田 | 中东地区 | 12.74 | 12.74 | 8.50 | 8.50 | 84.52 | 84.52 |

| 加瓦尔油田 | 中东地区 | 54.33 | 54.33 | 0.28 | 0.28 | 56.69 | 56.69 |

| 南约罗坦气田 | 中亚-俄罗斯地区 | 0.18 | 0.67 | 1.55 | 5.60 | 13.26 | 47.99 |

| 贾夫拉气田 | 中东地区 | 3.54 | 30.22 | 0.23 | 2.01 | 5.45 | 47.22 |

| 萨法尼亚油田 | 中东地区 | 23.89 | 44.25 | 0.08 | 0.11 | 24.57 | 45.16 |

| 大布尔甘油田 | 中东地区 | 24.64 | 40.92 | 0.23 | 0.23 | 26.60 | 42.88 |

| 祖卢夫油田 | 中东地区 | 19.97 | 40.33 | 0.07 | 0.13 | 20.54 | 41.46 |

| 阿布扎比恩康气田 | 中东地区 | 0 | 0 | 0 | 4.53 | 0 | 38.21 |

| 阿布扎比陆上油田 | 中东地区 | 30.03 | 33.02 | 0 | 0.01 | 30.03 | 33.12 |

表6 前10大油田剩余可采储量统计表 |

| 油田 | 地区 | 原油/108 t | 天然气/1012 m3 | 油气当量/108 t | |||

|---|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | ||

| 加瓦尔油田 | 中东地区 | 54.33 | 54.33 | 0.28 | 0.28 | 56.69 | 56.69 |

| 萨法尼亚油田 | 中东地区 | 23.89 | 44.25 | 0.08 | 0.11 | 24.57 | 45.16 |

| 大布尔甘油田 | 中东地区 | 24.64 | 40.92 | 0.23 | 0.23 | 26.60 | 42.88 |

| 祖卢夫油田 | 中东地区 | 19.97 | 40.33 | 0.07 | 0.13 | 20.54 | 41.46 |

| 阿布扎比陆上油田 | 中东地区 | 30.03 | 33.02 | 0 | 0.01 | 30.03 | 33.12 |

| 谢拜油田 | 中东地区 | 19.82 | 25.12 | 0 | 0.57 | 19.82 | 29.89 |

| 阿布扎比恩康油田 | 中东地区 | 0 | 29.85 | 0 | 0 | 0 | 29.85 |

| 北部油田 | 中东地区 | 17.99 | 23.13 | 0.36 | 0.54 | 21.06 | 27.65 |

| 库阿斯油田 | 中东地区 | 26.64 | 26.64 | 0.08 | 0.08 | 27.30 | 27.30 |

| 尤甘斯克油田 | 中亚-俄罗斯地区 | 19.38 | 25.79 | 0.14 | 0.14 | 20.54 | 26.97 |

表7 前10大气田剩余可采储量统计表 |

| 气田 | 地区 | 原油/108 t | 天然气/1012 m3 | 油气当量/108 t | |||

|---|---|---|---|---|---|---|---|

| 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | 经济剩余 可采储量 | 技术剩余 可采储量 | ||

| 南帕斯气田 | 中东地区 | 10.68 | 17.90 | 4.19 | 8.00 | 46.10 | 85.42 |

| 北方气田 | 中东地区 | 12.74 | 12.74 | 8.50 | 8.50 | 84.52 | 84.52 |

| 南约罗坦气田 | 中亚-俄罗斯地区 | 0.18 | 0.67 | 1.55 | 5.60 | 13.26 | 47.99 |

| 贾夫拉气田 | 中东地区 | 3.54 | 30.22 | 0.23 | 2.01 | 5.45 | 47.22 |

| 阿布扎比恩康气田 | 中东地区 | 0 | 0 | 0 | 4.53 | 0 | 38.21 |

| 安格罗列斯格夫气田 | 中亚-俄罗斯地区 | 0 | 0.83 | 2.11 | 3.43 | 17.86 | 29.84 |

| 什托克马诺夫气田 | 中亚-俄罗斯地区 | 0 | 0.49 | 0 | 2.75 | 0 | 23.75 |

| 阿布扎比国家石油公司天然气项目 | 中东地区 | 11.21 | 11.21 | 0.77 | 1.39 | 17.68 | 22.93 |

| 鲍瓦年科气田 | 中亚-俄罗斯地区 | 0.43 | 0.43 | 2.15 | 2.15 | 18.56 | 18.56 |

| 亚姆堡气田 | 中亚-俄罗斯地区 | 0.28 | 0.63 | 1.71 | 1.81 | 14.70 | 15.93 |

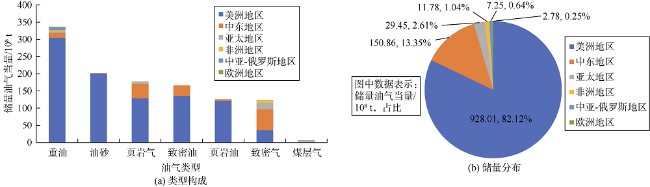

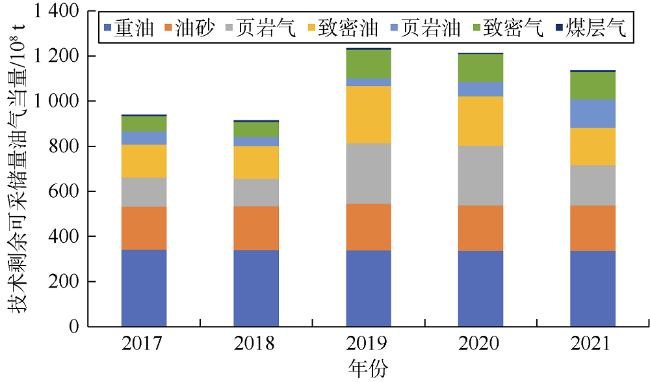

2021年全球油气技术剩余可采储量同比略有下降,减少66.21×108 t油气当量,降幅1.50%。从不同类型储量变化来看,2021年非常规油气技术剩余可采储量1 136.26×108 t油气当量,占全球26.11%,与2020年相比,非常规油气技术剩余可采储量同比减少78.16×108 t油气当量,降幅6.44%,其中非常规天然气降幅最大,减少10.1×1012 m3,降幅20.65%(见表8 )。重油是全球非常规油气类型中储量最多的类型,油砂次之,煤层气储量最少。美洲是非常规油气储量最多的地区,非常规油气技术剩余可采储量为928.01×108 t油气当量,占全球非常规油气储量的82.12%,其主要非常规油气类型为重油、油砂、页岩气、致密油、页岩油等;其次是中东地区,非常规油气储量150.86×108 t油气当量,占全球非常规油气储量的13.35%,主要类型是致密气与页岩气(见图1 )。

表8 不同类型油气技术剩余可采储量同比变化特征表 |

| 类型 | 2020年储量 | 2021年储量 | 2021年相对2020年变化量 | 2021年相对2020年变化率/% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 1012 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气当量/ 108 t | 原油 | 天然气 | 油气当量 | |

| 陆上常规油气 | 1 027.18 | 82.63 | 1 724.90 | 1 011.70 | 85.23 | 1 731.36 | -15.48 | 2.60 | 6.46 | -1.51 | 3.15 | 0.37 |

| 海域常规油气 | 572.64 | 107.37 | 1 479.27 | 568.91 | 108.45 | 1 484.76 | -3.73 | 1.08 | 5.49 | -0.65 | 1.01 | 0.37 |

| 非常规油气 | 801.43 | 48.91 | 1 214.42 | 808.56 | 38.81 | 1 136.26 | 7.13 | -10.10 | -78.16 | 0.89 | -20.65 | -6.44 |

| 合计 | 2 401.25 | 238.91 | 4 418.59 | 2 389.17 | 232.49 | 4 352.38 | -12.08 | -6.42 | -66.21 | -0.50 | -2.69 | -1.50 |

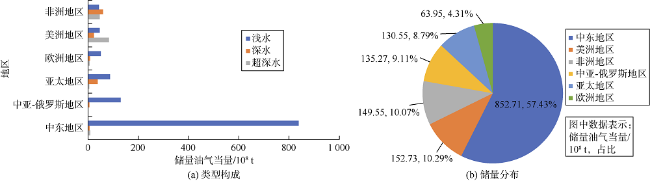

2021年全球海域常规油气技术剩余可采储量1 484.76× 108 t油气当量,占全球34.11%,与2020年相比,增加了5.49×108 t油气当量,增幅0.37%,其中海域常规天然气同比增加1.08×1012 m3,增幅1.01%(见表8 )。海域常规油气技术剩余可采储量地区变化主要为:中东地区增加3.80×108 t油气当量,美洲地区增加3.54×108 t油气当量,中亚-俄罗斯地区增加3.36×108 t油气当量,而欧洲、非洲、亚太地区海域常规油气技术剩余可采储量均有不同程度的下降。海域常规油气中浅水油气主要位于中东地区,深水油气主要位于非洲、亚太和美洲地区,超深水油气主要位于美洲和非洲地区(见图2 )。

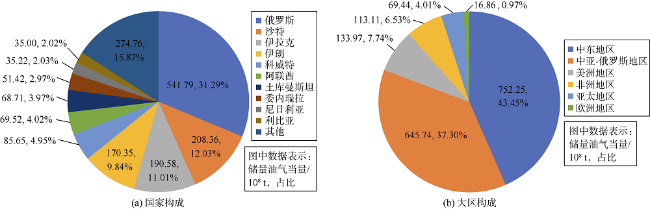

2021年全球陆上常规油气技术剩余可采储量1 731.36×108 t油气当量,占全球39.78%,与2020年相比,增长了6.46×108 t油气当量,增长率0.37%,其中陆上常规原油同比减少15.48×108 t,降幅1.51%(见表8 )。中东地区陆上常规油气技术剩余可采储量752.25×108 t油气当量,占比43.45%;中亚-俄罗斯地区为645.74×108 t油气当量,占比37.30%;美洲地区为133.97×108 t油气当量,占比7.74%。从陆上常规油气技术剩余可采储量国家分布来看,俄罗斯储量位居世界首位,油气当量为541.79×108 t,其次是沙特,油气当量208.36×108 t(见图3 )。

从不同地区储量变化来看,美洲地区是油气技术剩余可采储量同比减少的主要地区,减少了126.6×108 t油气当量,降幅9.43%;中亚-俄罗斯地区是油气技术剩余可采储量同比增加的主要地区,增加了76.22×108 t油气当量,增幅10.70%。从油气储量变化来看,中亚-俄罗斯地区是原油储量同比增加的主要地区,增加31.78×108t,增幅12.04%;美洲地区是天然气储量同比减少的主要地区,减少11.63×1012 m3,降幅24.00%(见表9 )。

表9 不同地区油气技术剩余可采储量同比变化特征表 |

| 地区 | 2020年储量 | 2021年储量 | 2021年相对2020年变化量 | 2021年相对2020年变化率/% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 1012 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 1012 m3 | 油气当量/ 108 t | 原油 | 天然气 | 油气当量 | |

| 非洲地区 | 117.31 | 18.73 | 275.45 | 116.37 | 18.72 | 274.45 | -0.94 | -0.01 | -1.00 | -0.80 | -0.05 | -0.36 |

| 亚太地区 | 57.14 | 21.96 | 242.54 | 53.63 | 21.41 | 234.47 | -3.51 | -0.55 | -8.07 | -6.14 | -2.50 | -3.33 |

| 欧洲地区 | 37.51 | 5.55 | 84.41 | 36.57 | 5.57 | 83.61 | -0.94 | 0.02 | -0.80 | -2.51 | 0.36 | -0.95 |

| 美洲地区 | 933.16 | 48.45 | 1 342.29 | 904.78 | 36.82 | 1 215.69 | -28.38 | -11.63 | -126.60 | -3.04 | -24.00 | -9.43 |

| 中东地区 | 992.09 | 91.15 | 1 761.77 | 982.00 | 91.64 | 1 755.81 | -10.09 | 0.49 | -5.96 | -1.02 | 0.54 | -0.34 |

| 中亚-俄罗斯地区 | 264.04 | 53.07 | 712.13 | 295.82 | 58.33 | 788.35 | 31.78 | 5.26 | 76.22 | 12.04 | 9.91 | 10.70 |

| 总计 | 2 401.25 | 238.91 | 4 418.59 | 2 389.17 | 232.49 | 4 352.38 | -12.08 | -6.42 | -66.21 | -0.50 | -2.69 | -1.50 |

1.3 油气产量持续增长,重点资源国产量同比增幅大

2021年全球油气产量77.92×108 t油气当量,其中原油44.07×108 t,天然气40 084.11×108 m3。油气产量同样呈现“二大一中三小”地区分布特征:“二大”地区是指美洲和中东地区,两者2021年油气产量均大于20×108 t油气当量,“一中”地区是指中亚-俄罗斯地区,2021年油气产量为14.28×108 t油气当量,“三小”地区是指亚太、非洲及欧洲地区,三者2021年油气产量均小于10×108 t油气当量(见表10 )。

表10 2021年全球6大地区油气产量分布表 |

| 地区 | 原油/108 t | 天然气/108 m3 | 油气当量/108 t |

|---|---|---|---|

| 美洲地区 | 14.73 | 12 558.98 | 25.33 |

| 中东地区 | 14.01 | 7 429.78 | 20.29 |

| 中亚-俄罗斯地区 | 6.65 | 9 032.47 | 14.28 |

| 亚太地区 | 3.34 | 6 284.54 | 8.65 |

| 非洲地区 | 3.65 | 2 611.24 | 5.85 |

| 欧洲地区 | 1.69 | 2 167.10 | 3.52 |

| 合计 | 44.07 | 40 084.11 | 77.92 |

受国际油价筑底回升影响,2021年全球油气产量同比增加2.32×108 t油气当量,增幅3.07%,重点资源国油气产量变化特征明显。与2020年相比,2021年全球原油产量变化大于400×104 t的资源国有10个,其中利比亚是原油产量增长最多的资源国,以陆上常规原油为主,同比增加4 116.47×104 t;尼日利亚是原油产量降低最多的资源国,以陆上常规原油为主,陆上常规原油同比减少236.16×104 t(见表11 )。与2020年相比,2021年全球天然气产量变化大于50×108 m3的前10位资源国天然气产量均实现同比增长,其中俄罗斯是天然气产量增加最多的资源国,以陆上常规天然气为主,陆上常规天然气同比增加590.40×108 m3(见表12 )。

表11 主要资源国原油产量变化表 |

| 资源国 | 原油产量/104 t | 2021年相对2020年 总变化量/104 t | 主要变化 原油类型 | 2021年相对2020年 变化量/104 t | |

|---|---|---|---|---|---|

| 2020年 | 2021年 | ||||

| 美国 | 81 690.650 | 81 180.380 | -510.27 | 致密油 | -2 640.04 |

| 陆上常规原油 | -511.36 | ||||

| 页岩气凝析油 | -862.86 | ||||

| 页岩油 | 3 098.49 | ||||

| 深水常规原油 | 506.25 | ||||

| 沙特 | 52 817.690 | 54 186.080 | 1 368.38 | 陆上常规原油 | 926.00 |

| 浅水常规原油 | 402.59 | ||||

| 俄罗斯 | 50 709.450 | 52 376.040 | 1 666.59 | 陆上常规原油 | 1 556.73 |

| 加拿大 | 25 999.680 | 28 351.010 | 2 351.33 | 油砂 | 1 386.27 |

| 页岩气凝析油 | 743.14 | ||||

| 陆上常规原油 | 296.01 | ||||

| 伊拉克 | 21 067.070 | 21 559.830 | 492.76 | 陆上常规原油 | 485.09 |

| 伊朗 | 15 866.930 | 16 275.720 | 408.79 | 陆上常规原油 | 404.05 |

| 尼日利亚 | 9 052.730 | 8 472.020 | -580.71 | 陆上常规原油 | -236.16 |

| 深水常规原油 | -178.12 | ||||

| 重油 | 63.51 | ||||

| 浅水常规原油 | -118.99 | ||||

| 利比亚 | 1 652.355 | 6 114.115 | 4 461.76 | 陆上常规原油 | 4 116.47 |

| 安哥拉 | 6 104.625 | 5 699.840 | -404.79 | 深水常规原油 | -376.68 |

| 浅水常规原油 | -21.54 | ||||

| 英国 | 4 759.965 | 4 281.815 | -478.15 | 浅水常规原油 | -414.27 |

| 深水常规原油 | -48.18 | ||||

| 重油 | -15.70 | ||||

表12 主要资源国天然气产量变化表 |

| 资源国 | 天然气产量/108 m3 | 2021年相对2020年 总变化量/108 m3 | 主要变化 天然气类型 | 2021年相对2020年 变化量/108 m3 | |

|---|---|---|---|---|---|

| 2020年 | 2021年 | ||||

| 美国 | 9 249.21 | 9 401.01 | 151.80 | 陆上常规天然气 | -40.99 |

| 页岩气 | 250.65 | ||||

| 页岩油伴生气 | 148.45 | ||||

| 致密油伴生气 | -228.43 | ||||

| 俄罗斯 | 6 601.43 | 7 213.17 | 611.74 | 陆上常规天然气 | 590.40 |

| 浅水常规天然气 | 20.53 | ||||

| 卡塔尔 | 1 891.07 | 1 955.32 | 64.25 | 浅水常规天然气 | 65.28 |

| 中国 | 1 626.23 | 1 711.02 | 84.78 | 页岩气 | 19.38 |

| 致密气 | 31.93 | ||||

| 陆上常规天然气 | 17.28 | ||||

| 浅水常规天然气 | 11.12 | ||||

| 加拿大 | 1 482.04 | 1 596.21 | 114.17 | 致密气 | 166.10 |

| 陆上常规天然气 | -59.54 | ||||

| 沙特 | 940.15 | 1 072.26 | 132.11 | 浅水常规天然气 | 97.39 |

| 陆上常规天然气 | 31.63 | ||||

| 阿尔及利亚 | 875.76 | 980.90 | 105.14 | 陆上常规天然气 | 91.40 |

| 致密气 | 13.74 | ||||

| 土库曼斯坦 | 637.70 | 689.92 | 52.22 | 陆上常规天然气 | 52.14 |

| 埃及 | 602.12 | 685.97 | 83.85 | 深水常规天然气 | 91.46 |

| 陆上常规天然气 | -13.61 | ||||

| 乌兹别克斯坦 | 464.39 | 553.37 | 88.98 | 陆上常规天然气 | 88.98 |

截至2021年底,油气产量前10大国家的产量占全球69.67%。前10国家原油产量占全球68.51%;前10国家天然气产量占全球70.59%。美国原油产量以及天然气产量均位于世界首位,其中原油产量占前10大国家的26.10%,天然气产量占34.23%。美国在产油气田数量最多,为2 019个,占前10大国家的39.63%(见表13 )。2021年产量前10大油田中,中东地区有8个,占全球原油总产量的15.40%;中亚-俄罗斯地区有1个,占全球原油总产量的1.81%;美洲地区有1个,占全球原油总产量的1.21%。2021年产量前10大气田中,中东地区有4个,占全球天然气总产量的10.82%;中亚-俄罗斯地区有4个,占全球天然气总产量的7.52%(见表14 、表15 )。

表13 前10大国家油气产量特征 |

| 国家 | 地区 | 在产油气田数量/个 | 原油产量/108 t | 天然气产量/108 m3 | 油气当量/108 t |

|---|---|---|---|---|---|

| 美国 | 美洲 | 2 019 | 8.12 | 9 401.01 | 16.06 |

| 俄罗斯 | 中亚-俄罗斯 | 1 702 | 5.24 | 7 213.17 | 11.33 |

| 沙特 | 中东 | 100 | 5.42 | 1 072.26 | 6.32 |

| 加拿大 | 美洲 | 315 | 2.84 | 1 596.21 | 4.18 |

| 伊朗 | 中东 | 135 | 1.63 | 2 721.00 | 3.93 |

| 中国 | 亚太 | 346 | 1.86 | 1 711.02 | 3.30 |

| 阿联酋 | 中东 | 49 | 2.06 | 459.52 | 2.45 |

| 卡塔尔 | 中东 | 17 | 0.77 | 1 955.32 | 2.43 |

| 伊拉克 | 中东 | 105 | 2.16 | 218.36 | 2.34 |

| 挪威 | 欧洲 | 307 | 1.01 | 1 114.53 | 1.95 |

表14 前10大油田产量特征 |

| 油田 | 作业公司 | 国家 | 地区 | 初产年份 | 2021年产量/ 104 t | 技术剩余可采储量 | ||

|---|---|---|---|---|---|---|---|---|

| 原油/108 t | 天然气/108 m3 | 油气当量/108 t | ||||||

| 加瓦尔 | 沙特阿美公司 | 沙特 | 中东 | 1951 | 18 426.30 | 54.33 | 2 788 | 56.69 |

| 阿布扎比陆上 | 阿布扎比陆上石油公司 | 阿联酋 | 中东 | 1963 | 7 738.00 | 33.02 | 127 | 33.12 |

| 尤甘斯克 | 尤科斯石油公司 | 俄罗斯 | 中亚-俄罗斯 | 1977 | 6 953.98 | 25.79 | 1 398 | 26.97 |

| 鲁迈拉 | 巴士拉能源公司 | 伊拉克 | 中东 | 1954 | 6 834.63 | 18.17 | 0 | 18.17 |

| 大布尔甘 | 科威特石油公司 | 科威特 | 中东 | 1946 | 6 613.07 | 40.92 | 2 317 | 42.88 |

| 库阿斯 | 沙特阿美公司 | 沙特 | 中东 | 1963 | 6 394.07 | 26.64 | 777 | 27.30 |

| 谢拜 | 沙特阿美公司 | 沙特 | 中东 | 1998 | 5 596.55 | 25.12 | 5 656 | 29.89 |

| 图皮 | 巴西国家石油公司 | 巴西 | 美洲 | 2009 | 4 652.66 | 4.31 | 581 | 4.80 |

| 北部 | 科威特石油公司 | 科威特 | 中东 | 1960 | 4 057.71 | 23.13 | 5 361 | 27.65 |

| 上扎库姆 | 阿布扎比陆上石油公司 | 阿联酋 | 中东 | 1982 | 3 590.87 | 14.63 | 0 | 14.63 |

表15 前10大气田产量特征 |

| 气田 | 国家 | 地区 | 初产年份 | 2021年产量/ 108 m3 | 技术剩余可采储量 | ||

|---|---|---|---|---|---|---|---|

| 原油/104 t | 天然气/1012 m3 | 油气当量/108 t | |||||

| 南帕斯气田 | 伊朗 | 中东 | 2002 | 1 981.83 | 179 013 | 8.00 | 85.42 |

| 北方气田 | 卡塔尔 | 中东 | 1996 | 1 724.13 | 127 388 | 8.50 | 84.52 |

| 鲍瓦年科气田 | 俄罗斯 | 中亚-俄罗斯 | 2012 | 1 114.09 | 4 316 | 2.15 | 18.56 |

| 扎波利亚尔气田 | 俄罗斯 | 中亚-俄罗斯 | 2001 | 970.47 | 4 325 | 1.11 | 9.81 |

| 亚姆堡 | 俄罗斯 | 中亚-俄罗斯 | 1983 | 637.14 | 6 312 | 1.81 | 15.93 |

| 哈西鲁迈勒油气田 | 阿尔及利亚 | 非洲 | 1961 | 500.84 | 5 675 | 0.77 | 7.08 |

| 特罗尔气田 | 挪威 | 欧洲 | 1995 | 371.62 | 5 219 | 0.68 | 6.26 |

| 加瓦尔气田 | 沙特 | 中东 | 1951 | 346.65 | 18 965 | 1.40 | 13.69 |

| 南塔姆别伊斯凯气田 | 俄罗斯 | 中亚-俄罗斯 | 2017 | 291.20 | 3 711 | 0.91 | 8.01 |

| 阿布扎比国家石油公司天然气项目 | 阿联酋 | 中东 | 1981 | 284.32 | 112 084 | 1.39 | 22.93 |

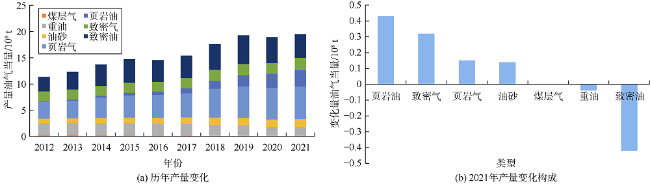

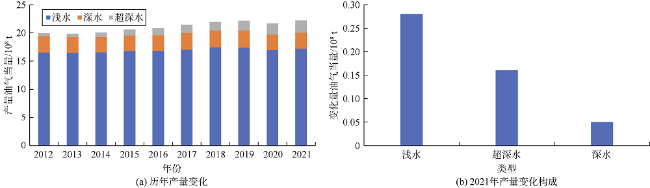

从不同类型油气产量变化来看,2021年陆上常规油气产量为36.26×108 t油气当量,占全球油气产量的46.54%,与2020年相比,增加1.26×108 t油气当量,增幅3.60%(见表16 )。中亚-俄罗斯为主要增加地区,油气当量增量0.77×108 t,其次是非洲地区,油气当量增量为0.5×108 t(见图4 a)。过去10年陆上常规油气产量总体保持稳定,在2020年受疫情影响陆上常规油气产量短暂下降后,2021年陆上常规油气产量开始增长,中东和中亚-俄罗斯地区的陆上常规油气产量占据主导地位,全球占比维持在60%~75%(见图4 b)。2021年非常规油气产量为19.49×108 t油气当量,占全球油气产量的25.02%,与2020年相比,增加了0.57×108 t油气当量,增幅3.01%(见表16 )。美洲为主要增加地区,页岩油为主要增加类型,增加了0.43×108 t(见图5 )。2021年海域常规油气产量22.17×108 t油气当量,占全球油气产量28.45%(见表16 ),其中浅水油气产量居首位,为17.23×108 t油气当量,与2020年相比,海域常规油气增加了0.49×108 t油气当量,增幅2.26%,浅水油气为主要增加类型,增加油气当量为0.28×108 t(见图6 )。

表16 不同类型油气产量同比变化特征表 |

| 类型 | 2020年产量 | 2021年产量 | 2021年相对2020年变化量 | 2021年相对2020年变化率/% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 108 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气当量/ 108 t | 原油 | 天然气 | 油气当量 | |

| 陆上常规油气 | 21.12 | 16 438.27 | 35.00 | 21.74 | 17 178.45 | 36.26 | 0.62 | 740.18 | 1.26 | 2.94 | 4.50 | 3.60 |

| 海域常规油气 | 11.80 | 11 701.61 | 21.68 | 11.96 | 12 088.18 | 22.17 | 0.16 | 386.57 | 0.49 | 1.36 | 3.30 | 2.26 |

| 非常规油气 | 10.19 | 10 342.26 | 18.92 | 10.37 | 10 817.48 | 19.49 | 0.18 | 475.22 | 0.57 | 1.77 | 4.59 | 3.01 |

| 合计 | 43.11 | 38 482.14 | 75.60 | 44.07 | 40 084.11 | 77.92 | 0.96 | 1 601.97 | 2.32 | 2.23 | 4.16 | 3.07 |

从不同地区油气产量变化来看,中亚-俄罗斯地区油气产量增加最多,同比增加0.82×108 t油气当量,增幅6.09%;非洲地区油气产量增幅最大,同比增加0.52×108 t油气当量,增幅9.76%;美洲、中东和亚太地区同比分别增加0.43×108,0.51×108,0.15×108 t油气当量,增幅分别为1.73%,2.58%,1.76%;欧洲地区油气产量同比减少0.11×108 t油气当量,降幅3.03%(见表17 )。

表17 不同地区油气产量同比变化特征表 |

| 地区 | 2020年产量 | 2021年产量 | 2021年相对2020年变化量 | 2021年相对2020年变化率/% | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原油/ 108 t | 天然气/ 108 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气当量/ 108 t | 原油/ 108 t | 天然气/ 108 m3 | 油气当量/ 108 t | 原油 | 天然气 | 油气当量 | |

| 美洲地区 | 14.47 | 12 371.96 | 24.90 | 14.73 | 12 558.98 | 25.33 | 0.26 | 187.02 | 0.43 | 1.80 | 1.51 | 1.73 |

| 中东地区 | 13.73 | 7 157.18 | 19.78 | 14.01 | 7 429.78 | 20.29 | 0.28 | 272.60 | 0.51 | 2.04 | 3.81 | 2.58 |

| 中亚-俄罗斯地区 | 6.49 | 8 258.96 | 13.46 | 6.65 | 9 032.47 | 14.28 | 0.16 | 773.51 | 0.82 | 2.47 | 9.37 | 6.09 |

| 亚太地区 | 3.37 | 6 069.53 | 8.50 | 3.34 | 6 284.54 | 8.65 | -0.03 | 215.01 | 0.15 | -0.89 | 3.54 | 1.76 |

| 非洲地区 | 3.32 | 2 377.32 | 5.33 | 3.65 | 2 611.24 | 5.85 | 0.33 | 233.92 | 0.52 | 9.94 | 9.84 | 9.76 |

| 欧洲地区 | 1.73 | 2 247.18 | 3.63 | 1.69 | 2 167.10 | 3.52 | -0.04 | -80.08 | -0.11 | -2.31 | -3.56 | -3.03 |

| 合计 | 43.11 | 38 482.14 | 75.60 | 44.07 | 40 084.11 | 77.92 | 0.96 | 1 601.97 | 2.32 | 2.23 | 4.16 | 3.07 |

1.4 未建产/待建产油气田储量丰富,未来开发潜力较大

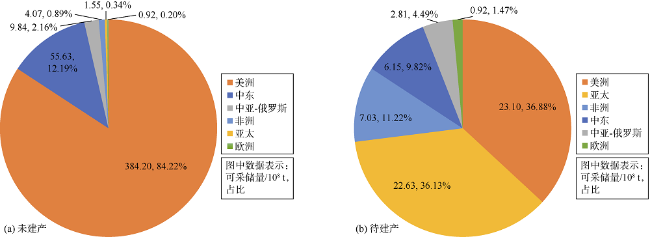

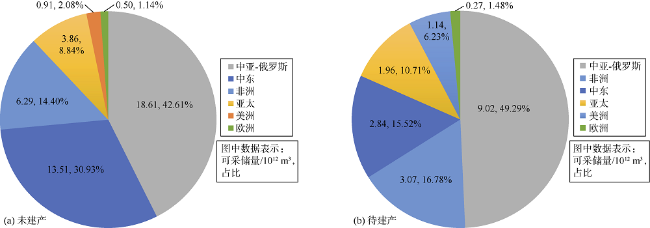

目前,全球已发现大油田(可采储量大于7 000×104 t)中有111个未建产,可采储量超过456.20×108 t,美洲和中东地区未建产大油田可采储量合计439.83× 108 t,占全球96%,占据绝对主导地位(见图7 a);全球已发现大气田(可采储量大于1 000×108 m3)中有97个未建产,可采储量43.67×1012 m3,中东和中亚-俄罗斯地区未建产大气田可采储量32.12×1012 m3,合计占全球74%,优势地位明显(见图8 a)。

全球有31个待建产大油田,可采储量达62.63×108 t,主要分布于美洲、亚太和非洲地区,3个地区待建产大油田可采储量52.76×108 t,占全球84.23%(见图7 b)。待建产大气田36个,可采储量超18.29×1012 m3,主要集中在中亚-俄罗斯、非洲及中东地区,3个地区待建产大气田可采储量14.93×1012 m3,占全球82%(见图8 b)。

2 全球油气开发形势及发展趋势

碳减排成为2021年度全球油气开发的主题,各国纷纷为碳税立法,资源国政策调整更加谨慎,随着世界经济的缓慢复苏,全球油气需求逐步恢复,供给能力与增产意愿跟不上市场需求,国际油价持续上升,同时低碳化能源转型与极端天气助推天然气价格升至历史高位。另一方面,OPEC+(石油输出国组织与伙伴国)限产保价与减产协议逐渐放松,推动石油产量的增加。总体来看,2021年度全球油气开发形势概括为8个方面。

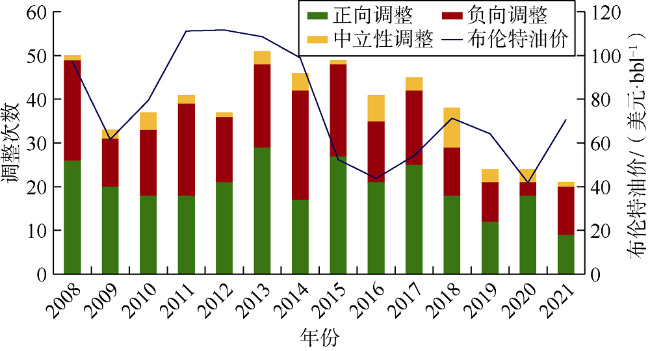

2.1 宏观环境更趋不稳定,危与机呈辩证发展

在全球化的背景下,中国作为油气进口大国,对外依存度越来越高。全球政治形势深刻影响油气市场,地缘政治的不确定性成为油气市场的最大变量。全球的黑天鹅事件不可预测性凸显,非洲政权突变频发,哈萨克斯坦突现骚乱,俄乌冲突深刻影响全球。美国、欧盟与俄罗斯的博弈加剧或将助推伊核谈判取得进展,美国对委内瑞拉的制裁也有望松动。2021年全球恐怖主义出现回潮苗头,全球恐怖袭击事件呈现增势,多个重点资源国登上全球恐怖主义指数榜单[12](见表18 )。

表18 2021年全球恐怖主义指数排名前10国家[12] |

| 国家 | 恐怖主义指数 | 袭击事件数 | 伤亡人数/人 |

|---|---|---|---|

| 阿富汗 | 9.109 | 837 | 3 635 |

| 伊拉克 | 8.511 | 833 | 1 360 |

| 索马里 | 8.398 | 308 | 1 077 |

| 布基纳法索 | 8.270 | 216 | 963 |

| 叙利亚 | 8.250 | 338 | 990 |

| 尼日利亚 | 8.233 | 204 | 609 |

| 马里 | 8.152 | 333 | 1 125 |

| 尼日尔 | 7.856 | 74 | 707 |

| 缅甸 | 7.830 | 750 | 872 |

| 巴基斯坦 | 7.852 | 186 | 744 |

2.2 财税政策调整更谨慎,碳减排成主要动因

2.3 OPEC+坚持限产保价,增产意愿大打折扣

自2020年4月OPEC+达成史上最大规模减产协议以来,OPEC(石油输出国组织)成员国减产执行率普遍较高。2021年以沙特为主的OPEC国家平均减产执行率为120%,非OPEC产油国俄罗斯平均减产执行率91%。限产保价以获取更高收益仍是OPEC+的首选,这导致石油生产国增产意愿不强。全球疫情形势逐渐变好,全球石油市场的需求持续恢复,OPEC成员国自2021年8月起维持每月上调配额40×104 bbl/d的增产速度,但OPEC剩余产能较2021年初已下降一半(见图10 ),石油资源国增产能力不足,如安哥拉、尼日利亚等因投资不足增产乏力,俄罗斯因俄乌战争制裁增产潜力存在较大不确定性等。

2.4 供给不足与货币宽松,推升油价持续复苏

2021年全年布伦特原油平均价格71美元/bbl,同比增长69%,2021年初的原油价格低于50美元/bbl,而在2021年下半年,原油价格始终高于70美元/bbl(见图11 ),国际油价高位震荡的原因主要有以下3点:①投资低迷抑制供给增长,2021年全球新钻井数4.75万口,相当于恢复至疫情前(2019年)的77%;②全球新冠疫情整体趋缓,新冠疫苗接种率逐渐上升,全球经济加快复苏,需求持续恢复,全球石油需求量同比增长5.60×106 bbl/d(见图12 );③货币宽松刺激油价上涨,为应对疫情对经济增长带来的冲击,主要经济体中央银行与各国纷纷实施极度宽松的货币政策,全球资金流动性过剩,大量资金流入包括大宗商品在内的金融资产市场,刺激原油等大宗商品价格上涨。

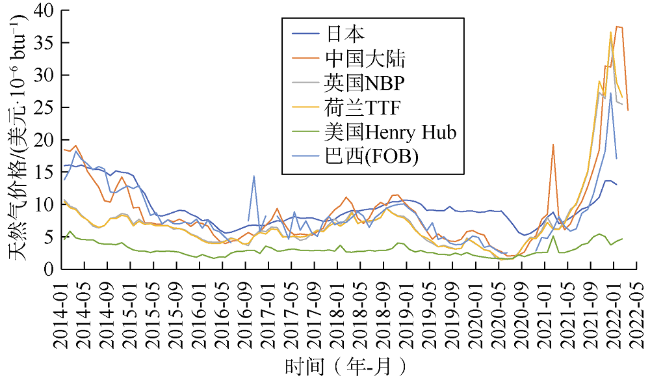

2.5 天然气供需持续紧张,价格升至历史高位

2021年天然气供需紧张推升气价高涨,LNG(液化天然气)价格持续上涨,英国NBP气价同比增长384%,荷兰TTF气价同比增长396%,美国Henry Hub气价同比增长93%。受“双碳目标”影响及全球经济刺激,主要天然气消费国进口量同比持续增长,全年天然气需求累计同比增长1 390×108 m3,中国LNG现货进口价同比增长282%(见图13 )。

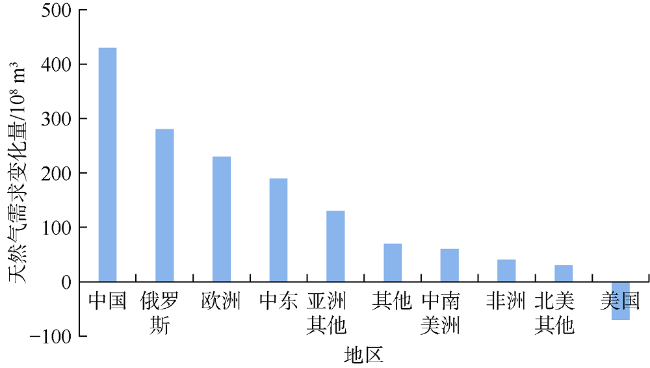

投资不足和意外停产导致供应紧缩,油气上游投资仅恢复至疫情前(2019年)的85%;全球计划外停产达530×108 m3,相当于全球产量的9%。经济复苏和极端天气促使需求高涨,2021年天然气需求量40 622× 108 m3,同比增长1 393×108 m3,亚洲需求稳健上涨,同比涨幅6.5%;欧洲地区上半年需求显著增长,全年同比增速4.0%;北美地区需求总体与上年持平,同比微降0.4%(见图14 )。

2.6 开发支出仅小幅回升,规模仍处较低水平

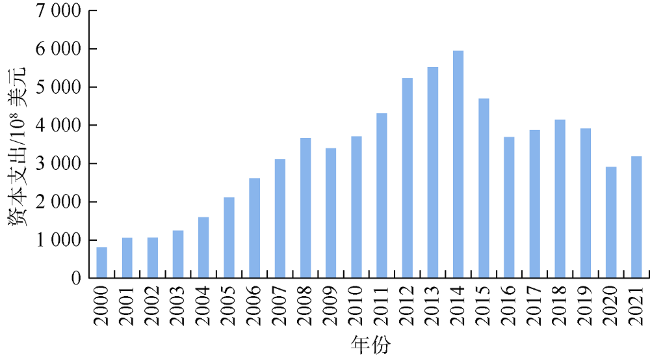

2021年随着油价逐步回升,上游开发投资呈现复苏态势,开发资本支出3 182×108美元,同比增长9%,仍未恢复到疫情之前的水平。在2014和2020年两次油价暴跌打击下,全球油气开发资本支出大幅下降,2021年较2014年高点下降47%(见图15 )。2015年起全球单位开发成本总体呈下降趋势,2015—2021年平均同比降幅为11%,2021年降至5美元/bbl。

2.7 储、产量异向小幅变化,油价推动产量增加

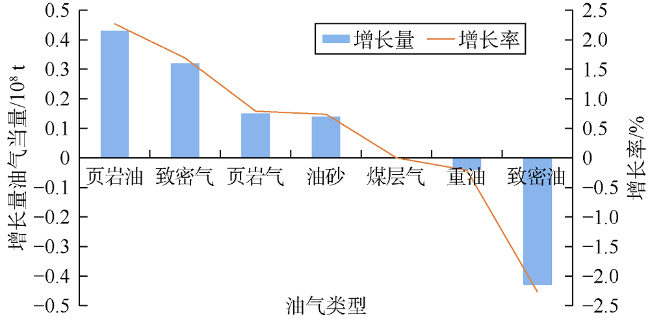

2021年全球油气储量下降66.21×108 t,降幅为1.5%,其中非常规天然气储量下降10.1×1012 m3,为2021年油气储量下降的主要类型(见图16 )。美国非常规天然气储量下降10.04×1012 m3,页岩气储量下降8.33×1012 m3,其中阿巴拉契亚盆地APPKY区块与阿克拉特克斯盆地ALTAR区块的页岩气储量分别下降4.27×1012,3.81×1012 m3;致密油储量下降47.79×108 t,其中墨西哥湾盆地GFCLA区块下降19.56×108 t,居首位。下降原因主要有:①美国天然气管道项目受挫,天然气运输能力下降,制约上游的增储上产步伐;②油价上升,巨头公司将资本配置从增长转向维持支出,减少勘探开发投入,北美地区钻机数量与新钻井数保持低位。

2021年全球油气产量增加2.32×108 t油气当量,增幅为3.07%,其中原油增加0.96×108 t,天然气增加1 601.97×108 m3;非常规油气产量增加0.57×108 t油气当量,其中页岩油产量增加0.43×108 t,致密气增加0.32×108 t油气当量(见图17 )。

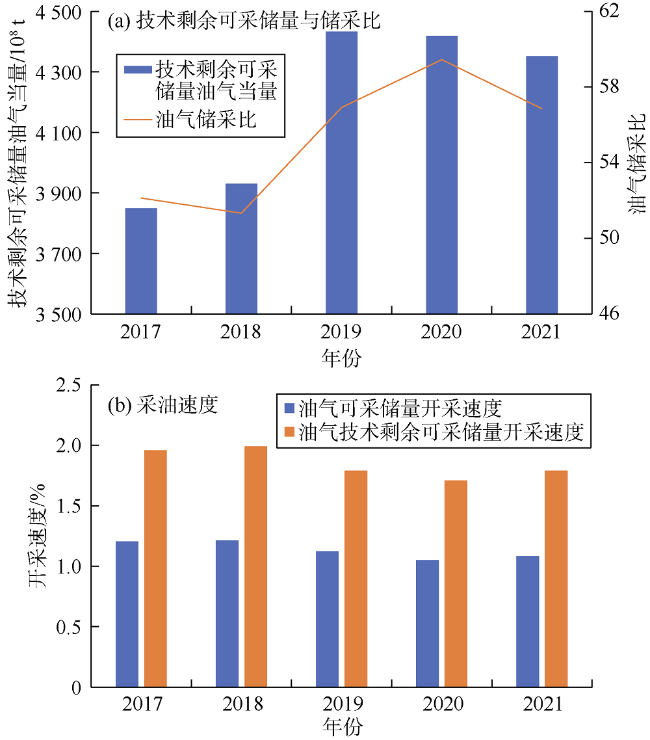

2.8 油气储采比保持高位,开采速度低位运行

3 认识与启示

全球油气资源开发潜力巨大,油气在能源结构中的地位短期内仍难以被快速替代,中国石油公司“走出去”的前景依然广阔。超前研判复杂多变的宏观政治经济局势,运用危与机的辩证关系进行客观评价,做到危地不往、乱地不去,有效规避项目运营的潜在风险;坚持陆上常规油气开发的主体地位和技术优势,高度重视海洋弃置义务,稳步从浅水走向深水—超深水;顺应低碳化能源转型的趋势,实现天然气资产从一体化向全业务链发展的转变;研究国际石油公司在资产结构优化过程中的持股策略和决策依据,吸取经验和教训,确保做出最优的资产投资和出售决策,打造并巩固自身的核心产区和保供基地。

3.1 高度重视海洋弃置义务,确保海域油气实现高质量长期效益发展

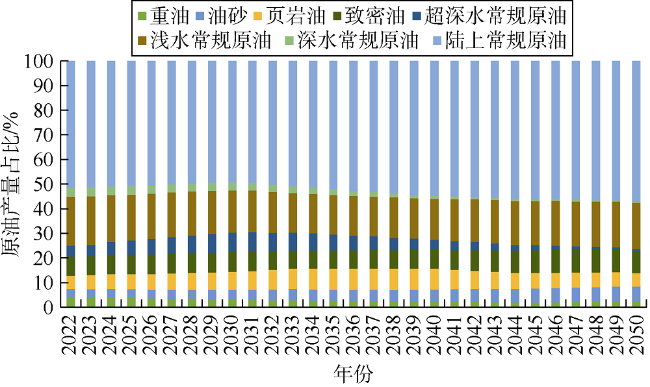

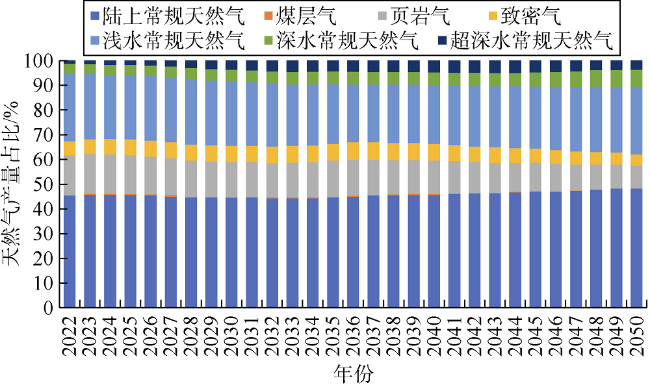

陆上常规和浅水常规油气是全球油气产量贡献的主体。2000年,陆上常规和浅水常规原油在全球原油产量中占比为93.8%;陆上常规和浅水常规天然气在全球天然气产量中占比为96.0%,长期保持产量油稳气升。2000年以来,美国通过“页岩油革命”实现能源独立,全球油气开发领域呈现多样性,随着超长水平段水平井、大规模体积压裂、工厂化作业及海洋工程等技术与装备的广泛应用,页岩油气、致密油气、深水—超深水油气得以快速发展。过去20年,致密油、超深水常规原油、页岩油的复合增长率分别为27.52%,23.90%和22.88%;页岩气、超深水常规天然气、致密气的复合增长率分别为27.50%,14.62%,11.99%。2021年,在全球原油的产量构成中,陆上常规原油占比为50.48%,海域常规原油占比为29.22%,非常规原油占比为20.30%;在全球天然气的产量构成中,陆上常规天然气占比为43.05%,海域常规天然气占比为30.16%,非常规天然气占比为26.79%。

据预测,2022—2050年陆上常规和浅水常规油气仍将是全球油气产量贡献的主体。陆上常规原油和浅水常规原油在全球原油产量中的占比从2022年的71.29%短暂下降到2031年的66.20%后又持续缓慢增加,在2050年达到75.95%。陆上常规天然气和浅水常规天然气在全球天然气产量中的占比从2022年的72.66%缓慢下降到2036年的68.39%后又持续缓慢增加,在2050年达到75.12%。超深水常规油气的全球油气产量占比均是先增加后减小,超深水原油占全球原油产量比例在2031年达到峰值7.87%后缓慢下降到2050年的0.80%,超深水常规天然气占全球天然气产量比例在2043年达到峰值5.01%后缓慢下降到2050年的3.78%。(见图19 、图20 )。

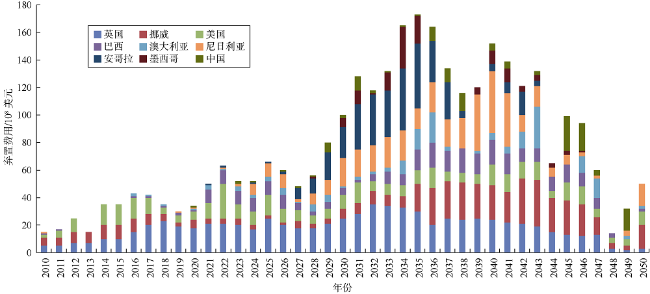

海域油气弃置费用预计将呈现快速增长[19]。早期投产的海域油气田相继进入开发尾声,“十四五”后,重点资源国海域油气田弃置费用将进入快速增长阶段,由2022年的65×108美元攀升至2035年173×108美元。石油公司需高度重视海洋弃置义务,石油公司资产弃置成本高、风险大,在新项目评价、项目可行性研究、运营与管理、合资合作过程中应充分考虑弃置义务和弃置成本(见图21 )。

3.2 坚持危地不往、乱地不去,加强油气资产集中度建立稳定保供基地

借鉴IHS Markit、惠誉评级两大商业数据库,中国社会科学院、世界银行、国际SOS救援中心及化险咨询等风险评价研究成果,充分考虑全球地缘政治、社会经济安全、油气财税法规、油气合同条款、勘探开发技术适配性、能源转型低碳减排等方面的风险因素,辩证地看待“危”与“机”的关系,研判国际石油公司在风险地区的经营策略,实施利益捆绑机制,共同应对境外油气合作的不确定性。通过多维度风险定量化表征、国别安全风险评级与甄别,建立起具有指导性、可操作性的安全预警机制,优选出境外油气合作投资优选国家清单,力争实现居安思危、危中求机、化危为机的动态化区域布局,最大程度地规避油气投资的高风险。

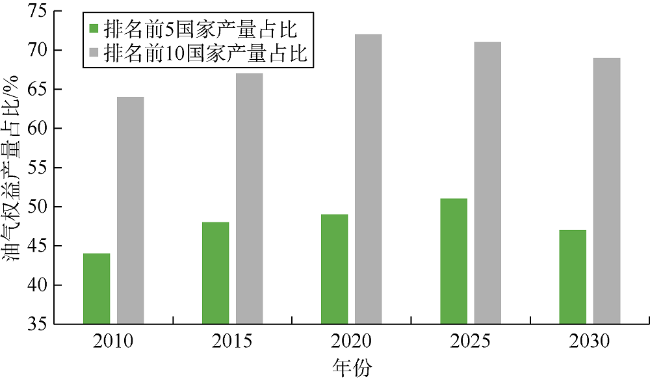

国际石油公司油气资产相对集中,油气业务发展继续呈现“归核化”特征。国际石油公司持续进行资产优化,在资产交易中处于净卖家地位,追求更多现金流、更高投资回报,聚焦核心资产,剥离与公司最具发展优势业务关联较小及碳排放高、短期现金贡献能力不足、投资回报低的资产。全球7大国际石油公司(英国石油、雪佛龙、埃尼、挪威国油、埃克森美孚、壳牌、道达尔)在排名前5位的油气资源国中油气权益产量占比均接近或超过45%,且核心资源国产量占比呈现增长趋势(见图22 )。国际石油公司均拥有2~6个核心产区,核心产区油气净产量均超过或接近1 000× 104 t,且有进一步聚集趋势,归核化趋势愈发明显。

3.3 立足天然气多情景需求,实现一体化协同向全业务链发展的转变

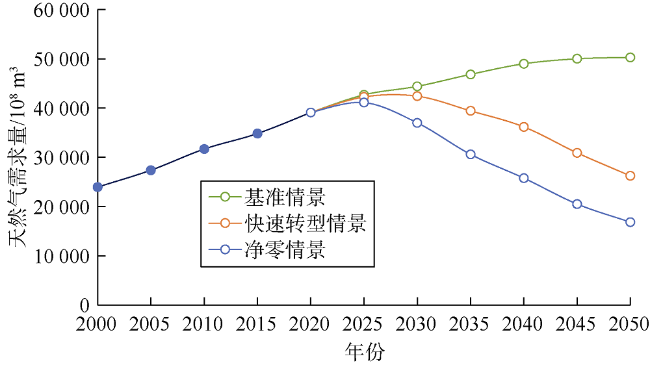

天然气未来发展趋势将比煤炭、石油更具弹性,预计在能源转型中将发挥重要作用,在未来10~15年天然气需求将大幅增长。在基准情景下,天然气需求将持续增长至2050年;至2035年,天然气年均增长率为1.30%;至2050年,天然气年均增长率为0.87%。在快速转型情景下,天然气需求预计在2025—2030年达到峰值期,年均增长率为0.90%(见图23 )。在净零情景下,天然气需求预计在2025年达到峰值,年均增长率为1.03%。未来LNG市场供需平衡取决于新的规划项目能否顺利投产,2021年全球最终投资决策(FID)的LNG规模近3 100× 104 t/a,受疫情及投资等因素影响,FID规模比此前预计缩小约500×104 t,受双碳政策及2021年LNG高价刺激,预计2022、2023年新增FID规模同比2020年分别增长1 100×104 t和2 000×104 t[19]。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

立足于天然气多情景需求,天然气业务将实现从上下游一体化向勘探、开发、生产、处理、管道/液化、运输、销售、商务全产业链发展的转变,实现全业务链整体效益的最大化目标,达到低碳化能源转型、社会民生保障供给和石油公司盈利的共赢局面[20]。

3.4 加大优质规模资产获取,注重不同阶段项目持股比例的持续优化

国家石油公司和国际石油公司对于勘探区块均占据主导,国家石油公司的持股比例较国际石油公司高20个百分点。从油气田的勘探、建产到投产,国家石油公司的持股比例持续小幅减小,国际石油公司的持股比例先大幅减小再小幅增加,持续优化油气资产股权比例,两类公司在建产阶段的持股呈现“此消彼长”的趋势。

国家石油公司和国际石油公司对本土油气的开发建产动力均更强,而对海外油气资产的经营策略则更为谨慎。国家石油公司在本土项目的不同阶段均持有较高股比,海外与本土资产的股比差值大于20个百分点;国际石油公司在本土持有高股比,在海外项目低10~17个百分点。

4 结语

通过对油气田分布及部分油气田不在产原因、剩余可采储量分布特征及同比变化、油气产量分布特征及同比变化、未建产与待建产油气田开发潜力4个方面的分析,结合对宏观政治经济环境、油气财税政策调整、国际组织最新政策动态、油气供需关系与价格走势、上游投资与开发成本及未来的开发潜力和发展方向的全面研判和系统梳理,提出了4点针对性的认识与启示,以期便于中国石油公司掌握全球油气开发形势及发展趋势,开展对标分析、寻找差距和及时调整公司的经营策略,同时为国家制定能源战略、能源发展规划及油气行业政策,提供前瞻性、战略性的参考。总体上,中国石油公司和民营企业“走出去”开展能源合作需要科学借鉴、消化吸收国际石油公司和重点资源国国家石油公司的典型做法和管理理念,扬长避短、量力而行,充分发挥自身的多重优势,坚持国际化战略,在全球油气开发和利用上履行低碳化能源转型与气候治理、保障国家能源安全及实现石油公司整体效益最大化的责任与义务。